| ԇ����(f��)��ϵ��(sh��)��������Ӌ��Y(ji��)�������λС��(sh��)�� ����һ����20�֣� ����X��˾��һ�Ҽ�����a(ch��n)��I(y��)�������a(ch��n)��A�a(ch��n)ƷĿǰ̎��˥���ڡ�X��˾��ȡ�˽��r��ʩ��A�a(ch��n)Ʒ�ăr���2005���2200Ԫ/���½���2006���2000Ԫ/�������N�����S֮��2005���60�f��/��������2006���69�f��/�ꡣ �������˽�����I(y��)���Ј��L(f��ng)�U��X��˾�M��(sh��)ʩ��Ԫ����(j��ng)�I�����]�M(j��n)���Α�ܛ���_�l(f��)�ИI(y��)����ˣ�X��˾ί��Y��ԃ��˾������ԓ�ИI(y��)�������������1-1��ʾ�� ��1-1�Α�ܛ���_�l(f��)�ИI(y��)�������u�r��

�������˽oX��˾�ṩ���ӿƌW(xu��)����ԃ���h��Y��ԃ��˾߀Ԕ��(x��)�����˽����x��˾�����R���ⲿ�h(hu��n)�����أ���Ҫ������ �������Ї��������Q(m��o)�M��5���^�����ѽ�(j��ng)�Y(ji��)����ƽ���M(j��n)���P(gu��n)���½���9.9����

�����ڷ����wϵ���潡ȫ�����ƣ�

���������a(ch��n)���g(sh��)������£�

�������Ї�����(n��i)���a(ch��n)��ֵ�B�m(x��)4�걣����10�����ϵ����L�ʣ�

�����ݸߵȽ����M(j��n)�˴��A�Σ�

�������y��J������������

������ȫ������\���^���M(j��n)һ���ӏ�(qi��ng)��

�����ࡶ�������o(h��)�����C����(sh��)ʩ��

�������L(f��ng)�UͶ�Y�Y����Դ���ӻ���

�������®a(ch��n)Ʒ�ӳ����F���a(ch��n)Ʒ���������������̡� ����ͬ�r��X��˾�ěQ�ߌ�Ҳ�����˱���˾��̎�ļ���ИI(y��)�Լ��M�M(j��n)�˵��Α�ܛ���_�l(f��)�ИI(y��)���ИI(y��)�ɹ��P(gu��n)�I���أ��J(r��n)�飺����ИI(y��)�ijɹ��P(gu��n)�I�����ǵͳɱ��a(ch��n)Ʒ�O(sh��)Ӌ���ͳɱ��Sַ���^�ߵĄڹ����ܣ���ܛ���_�l(f��)�ИI(y��)�ijɹ��P(gu��n)�I���t�Ǽȶ����g(sh��)��(y��ng)�������;W(w��ng)�j(lu��)�I�N������ �������}�� ����1��X��˾��A�a(ch��n)Ʒ���Ј������a(ch��n)��(j��ng)�I���аl(f��)��Ͷ�Y�����Ă����摪(y��ng)�քe��ȡ��Щ����(y��ng)�đ�(zh��n)�ԣ�

����2������(j��)A�a(ch��n)Ʒ2005���2006��ăr����N������(sh��)��(j��)��Ӌ��ԓ�a(ch��n)Ʒ�ăr���ԡ�

����3������(j��)Y��ԃ��˾�������Α�ܛ���_�l(f��)�ИI(y��)�������u�r����X��˾�Ƿ�(y��ng)ԓ�M(j��n)��ԓ�I(l��ng)���f�����ɡ�

����4������PEST����������X��˾���R���ⲿ�h(hu��n)�������M(j��n)�Кw�(Դ�Խ��O(sh��)���̽����W(w��ng))

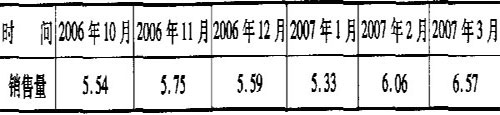

����5���ڼ���ИI(y��)��ܛ���_�l(f��)�ИI(y��)�ɹ��P(gu��n)�I���صķ����У�����X��˾�Q�ߌӿ��]�����������⣬�@�ɂ��ИI(y��)�քe߀����Щ�ɹ��P(gu��n)�I���أ� ����������20�֣� ����W�S���a(ch��n)��A�a(ch��n)ƷĿǰ���Ј����~�c������ֵ��Ј����~�ı��ʣ������Ј����~����1.2���Ј����L�ʞ�14�����b��Ŀǰ���Ј��B(t��i)�ݣ�ԓ�S�M�{(di��o)��2007������ȵ����a(ch��n)Ӌ������ˣ�ί��Y��ԃ��˾��ԓ�S���ڵ^(q��)��A�a(ch��n)Ʒ�N�����M(j��n)���A(y��)�y��Y��˾����(j��)����˾Ŀǰ�H�е��ИI(y��)�y(t��ng)Ӌ��Ϣ�죬�y(t��ng)Ӌ��W�S���ڵ^(q��)2006��10�¡�2007��3�µ�A�a(ch��n)Ʒ�N������Ҋ��2-1.

����ͬ�r��Y��˾�����M(j��n)��������Լ��ĸ�������������I(y��)���ṩ���Ӄ�(y��u)�|(zh��)����ԃ����(w��)���M�M(j��n)һ�����Ʊ���˾�Ĕ�(sh��)��(j��)�졣 �������}�� ����1���\(y��n)�ò�ʿ�D��ꇷ���W�SĿǰ���a(ch��n)��A�a(ch��n)Ʒ������I(y��)��(w��)��ᘌ��˘I(y��)��(w��)��ԓ�S��(y��ng)��ȡ�ηN���ԣ�

����2������һ��ָ��(sh��)ƽ�������A(y��)�yԓ�^(q��)2007��4�µ�A�a(ch��n)Ʒ�N������ƽ��ϵ��(sh��)ȡ0.3����ʼֵȡǰ3���^�yֵ��ƽ��ֵ�������г�Ӌ���^�̣��І��Y(ji��)��������С��(sh��)�c(di��n)����λ����K�Y(ji��)��������С��(sh��)�c(di��n)���λ��

����3������ָ��(sh��)ƽ�����⣬߀����Щ���õ������A(y��)�y�������Ե��m�×l����ʲô��

����4������������I(y��)��(sh��)��(j��)�죬���ˬF(xi��n)�е��ИI(y��)�y(t��ng)Ӌ��Ϣ���⣬Y��˾߀��(y��ng)������Щ��(sh��)��(j��)�죿 ����������25�֣� ����ij�½����ٹ�·�(xi��ng)Ŀ��Ͷ�Y95�|Ԫ����ţ����L�ȼs150���;��(j��ng)ijؚ���^(q��)���(xi��ng)Ŀ�Y����Դ���£�ij���H���ڙC(j��)��(g��u)�J��3�|��Ԫ������(n��i)�̘I(y��)�y���J��50�|Ԫ����ţ������ɽ�ͨ���T�ͮ�(d��ng)?sh��)�������Q��ԓ���H���ڙC(j��)��(g��u)Ҫ���䲿���J�����ڏć����ُ8����ͬ�Ĺ�·�����O(sh��)�䣬���O(sh��)�䵽�_(d��)���O(sh��)���c(di��n)�r�Ŀ����~���ó��^���J��~��10����ԓ�O(sh��)������Q(m��o)���m(x��)�M(f��i)�ʞ�1.5�����M(j��n)���P(gu��n)�����ʞ�10��������(n��i)�\(y��n)�s�M(f��i)��30�fԪ���ף��ٶ��������M(f��i)�����]����R�ƃr��1��Ԫ=7.8Ԫ����ţ�oA��ԃ��˾��ԓ���ٹ�·�M(j��n)�Ї���(j��ng)��(j��)�u�r�r�����Ȍ��(xi��ng)Ŀ�M(j��n)�����M(f��i)�ú�Ч����R�e���J(r��n)��ԓ�(xi��ng)Ŀ�ć���(j��ng)��(j��)Ч����Ҫ�У���1�����ٹ�·���M(f��i)���ӣ���2����܇�\(y��n)ݔ�M(f��i)�ù�(ji��)�s����3���˿��г̕r�g��(ji��)ʡ����4��ÿ�꽻ͨ���T���ι�·�B(y��ng)�o(h��)���(xi��ng)�a(b��)�N����5����ͨ�¹ʜp�ٵȡ�(Դ�Խ��O(sh��)���̽����W(w��ng)) ����A��˾�\(y��n)��߉��ܷ���ԓ�(xi��ng)Ŀ�M(j��n)������u�r�r���J(r��n)��p�p�(xi��ng)Ŀ;��(j��ng)�^(q��)��ؚ���DZ��(xi��ng)Ŀ��Ŀ��(bi��o)֮һ�����քe�������(xi��ng)ĿĿ��(bi��o)�Ĵ�ֱ߉�P(gu��n)ϵ��ˮƽ߉�P(gu��n)ϵ��ͨ�^ؔ�������{(di��o)���˲��ִ��f���r(n��ng)��ؚ����r�������������r(n��ng)���M(j��n)���˂��e�LՄ�� �������}�� ����1��ÿ��·�����O(sh��)��ĵ����r�����ڶ�����Ԫ���ŷ��χ��H���ڙC(j��)��(g��u)��Ҫ��

����2��A��ԃ��˾�R�e�ć���(j��ng)��(j��)Ч���У���Щ�����_�ģ�

����3��A��ԃ��˾�\(y��n)��߉��ܷ��_�����(xi��ng)ĿĿ��(bi��o)�r����ֱ߉�P(gu��n)ϵ��ˮƽ߉�P(gu��n)ϵ������Ŀ�ķքe��ʲô��������������Щ����֮�g��߉�P(gu��n)ϵ��

����4�����(xi��ng)Ŀ�Ƿ��m��ؔ�������M(j��n)������u�r������ؔ�������m�×l����

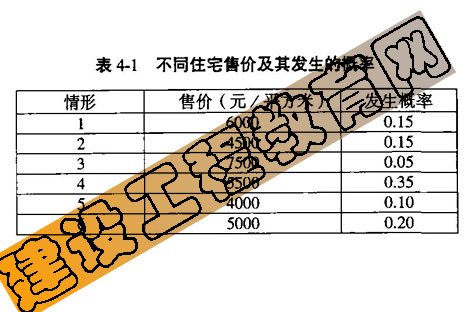

����5��A��˾�{(di��o)��r�ɲ�����Щ��͵Ă��e�LՄ�� �����ġ���20�֣� ����X���خa(ch��n)�_�l(f��)��I(y��)ͨ�^�����Ē족ȡ��һ�������_�l(f��)��(qu��n)��ԓ�������|(zh��)��סլ�õأ��(xi��ng)Ŀ�_�l(f��)���ڞ�3�ꡣԓ���خa(ch��n)��I(y��)ί��һ����ԃ��˾�����(xi��ng)Ŀ���Ј���������Ч����L(f��ng)�U���M(j��n)�з����� ����1������ԃ���̎��O(sh��)Ӌ�����������_�l(f��)������������(j��)�ɱ���ԭ�t�����ÄӑB(t��i)�����������������M(j��n)���˽�(j��ng)��(j��)Ч����^�� ����2������ԃ���̎����Ì����{(di��o)�鷨�A(y��)�y��3����סլ�ۃrƽ��ֵ�����^ֵ��7500Ԫ��ƽ���ף����^ֵ��4000Ԫ��ƽ���ף������ֵ��5500Ԫ��ƽ���ס� ����3������ԃ���̎�ͨ�^�����Է�����֪�(xi��ng)ĿЧ�挦סլ�r������У���(d��ng)סլƽ���ۃr��5200Ԫ��ƽ���וr���(xi��ng)Ŀ�ă�(n��i)�������ʵ����_�l(f��)����������ͻ؈��ʣ�12����������ԃ���̎������˲�ͬסլ�ۃr�l(f��)���ĸ��ʣ����4-1��ʾ��

����4������ԃ���̎��J(r��n)�鱾�(xi��ng)ĿЧ��Éij���סլ�r��Ӱ��⣬߀�ܽ��O(sh��)Ͷ�Y�����Y���ߵ�׃��Ӱ푣����Բ������ؿ��_ģ�M���g(sh��)�u�r���L(f��ng)�U�� �������}�� ����1������ԃ���̎����M(j��n)�з�����(j��ng)��(j��)���^�r��������֮�g���пɱ��Ծ��w������Щ��(n��i)�ݣ����Բ�����Щ�ӑB(t��i)���������M(j��n)�з�����(j��ng)��(j��)���^��

����2������(j��)����ԃ���̎����{(di��o)���A(y��)�y������3���סլ�ۃr������ֵ�͘�(bi��o)��(zh��n)�

����3������(j��)����ԃ���̎��ķ�����Ӌ�㱾�(xi��ng)Ŀ�M���_�l(f��)��Ͷ�Y�؈�Ҫ��ĸ��ʣ�����(j��)���u�r�(xi��ng)Ŀ�L(f��ng)�U��С��

����4������ԃ���̎����õ��L(f��ng)�U�u�r���g(sh��)�Ƿ����_���������ɣ����f���������ؿ��_ģ�M����(y��ng)ע��Ć��}�� �����塢��25�֣� ����ij�ؔM�½�һ����ˎ�(xi��ng)Ŀ������(j��)�A(y��)�������о��ṩ�Ĺ�ˇ�O(sh��)����κ�ԃ�r�Y�ϣ�����ԓ�(xi��ng)Ŀ���S���O(sh��)��Ͷ�Y�s4200�fԪ�����S���Ľ��������M(f��i)ռ�O(sh��)��Ͷ�Y��18�������b�����M(f��i)ռ�O(sh��)��Ͷ�Y��12�������������M(f��i)�ð��O(sh��)�䣨�����b���͏S��Ͷ�Yϵ��(sh��)���M(j��n)�й��㣬���P(gu��n)ϵ��(sh��)Ҋ��5-1.�������(xi��ng)�M(f��i)�þ��γ���I(y��)�̶��Y�a(ch��n)��

�����A(y��)Ӌ���O(sh��)����rƽ���ϝq��3���������A(y��)���M(f��i)�ʞ�10�������O(sh��)��2�꣬���O(sh��)Ͷ�Y��1��Ͷ��60������2��Ͷ��40���� �������(xi��ng)Ŀ���Y����Դ�������Y����J��J����6000�fԪ�������ʞ�6����ÿ���J������c���O(sh��)�Y��Ͷ�������ͬ�����ڸ������о���l(f��)�š��c�y�мs���������a(ch��n)�ڵĵ�1���_ʼ����5����~߀����Ϣ��ʽ߀��̶��Y�a(ch��n)���f���ޞ�8�꣬��ƽ������Ӌ�����f���A(y��)Ӌ����ֵ�ʞ�5���������a(ch��n)��ĩ���չ̶��Y�a(ch��n)��ֵ�� �����(xi��ng)Ŀ���a(ch��n)�ڞ�8�꣬�����Y���~��500�fԪ��ȫ��Դ�������Y�����a(ch��n)�ڵ�1�����Ͷ�������Y���~��30��������70����ԓ����ĩͶ�롣�����Y����Ӌ����ĩȫ�����ա��A(y��)Ӌ���a(ch��n)�ڸ���Ľ�(j��ng)�I�ɱ�����2000�fԪ��������ֵ���M(j��n)�(xi��ng)���~�����N�����루������ֵ���N�(xi��ng)���~�������a(ch��n)�ڵ�1���4000�fԪ����2����8�����5500�fԪ���I�I(y��)������ռ�N������ı�����5�������ö��ʞ�33�����ИI(y��)����(zh��n)������ic=15���� �������}�� ����1������ԓ�(xi��ng)Ŀ�Ľ��O(sh��)Ͷ�Y��(Դ�Խ��O(sh��)���̽����W(w��ng))

����2��Ӌ�㽨�O(sh��)����Ϣ�Լ�߀���ڵ�1���߀���~��Ϣ�~��

����3��Ӌ��̶��Y�a(ch��n)����ֵ���������f�p��Ҫ���г�Ӌ��ʽ����

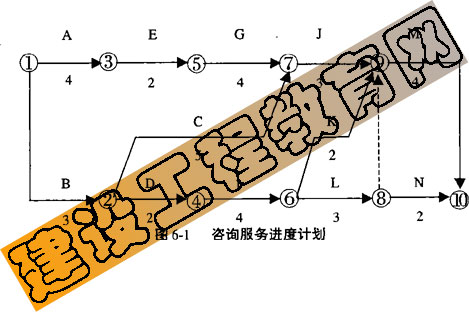

����4�������(xi��ng)ĿͶ�Y�F(xi��n)���������������P(gu��n)��(sh��)��(j��)ֱ��������}������5�У���Ӌ���(xi��ng)ĿͶ�Y����ؔ��(w��)���F(xi��n)ֵ�����u�r���(xi��ng)Ŀ��ؔ��(w��)���Ƿ���С� ����������20�֣� ���������y��ij��ԃ����(w��)�(xi��ng)Ŀͨ�^���_�И�(bi��o)��ʽ��(y��u)�x����ԃ��λ��ij��ԃ��˾�M����ԓ��ԃ����(w��)�(xi��ng)Ŀ��Ͷ��(bi��o)��ͨ�^���И�(bi��o)�ļ��ķ�����ᘌ��И�(bi��o)�ˌ�Ͷ��(bi��o)�ļ��С����h���P(gu��n)�I�ˆT���Y�v�����u����(n��i)�ݣ�ԓ��˾�Ĺ�����(j��ng)�v���������ޡ��F(xi��n)����(w��)��������Ӗ(x��n)�̶ȵȷ��濼�]�x���(xi��ng)Ŀ��(j��ng)������Kԓ��ԃ��˾�И�(bi��o)����ԃ����(w��)��ͬ���ڞ�17�ܡ� �����(xi��ng)Ŀ�K����������ԃ����(w��)�v��Ӌ������D6.1��ʾ��

��������A��I��J��������F(xi��n)�����죬�(xi��ng)Ŀ�M���ż��I(y��)��ԃ���̎���A��I��J���ͨ�^��(sh��)�ؿ�����ɡ�������(y��ng)�{(di��o)������ԃ����(w��)�M(j��n)��Ӌ���� �����{(di��o)�������ԃ����(w��)�M(j��n)��Ӌ����(zh��)��2�ܺ�ί�з��������һ�(xi��ng)�µ�F����������(j��)��ԃ������(n��i)�ݵ�Ҫ��F(xi��n)������횰�����A�������֮���_ʼ������I�����_ʼ֮ǰ��ɡ���(j��ng)�^�(xi��ng)Ŀ��(j��ng)���_�J(r��n)��F(xi��n)�����ij��m(x��)�r�g��3�ܡ� ����ԓӋ����(zh��)�е���15��ĩ�r�z��l(f��)�F(xi��n)���(xi��ng)Ŀ�M�깤��Ӌ���M(f��i)�Þ�13�fԪ�����깤��Ӌ���M(f��i)�Þ�10�fԪ�����깤����(sh��)�H�M(f��i)�Þ�11�fԪ�� �������}�� ����1��ᘌ��И�(bi��o)�ˌ�Ͷ��(bi��o)�ļ��С����h���P(gu��n)�I�ˆT���Y�v�����u����(n��i)�ݣ���ԃ��˾�x���(xi��ng)Ŀ��(j��ng)��r��߀��(y��ng)ԓ���]�(xi��ng)Ŀ��(j��ng)���߂���Щ��(w��)����

����2����ʹ���I(y��)��ԃ���̎���A��I��J���������ԃ����(w��)�M(j��n)��Ӌ����(y��ng)����{(di��o)�����{(di��o)�������ԃ����(w��)�M(j��n)��Ӌ���ܷ�M����ԃ��ͬ�Ĺ���Ҫ���I(y��)��ԃ���̎��ڬF(xi��n)������ĸC���r�g������ܣ�

����3���_������F��������ԃ����(w��)�M(j��n)��Ӌ����Ӌ�㹤�ں��P(gu��n)�I��·��

����4������ԓ�(xi��ng)Ŀ��15��ĩ���M(j��n)��ƫ����M(f��i)��ƫ�

���������� ����ע�⣺�����f�̲ă�(n��i)�ݞ�����(j��)�����������c(di��n)��Ȼ�Ѕ����rֵ�� ����һ����20�֣� ����1��A�a(ch��n)Ʒ̎�����������е�˥���ڣ���(y��ng)��ȡ�đ�(zh��n)���ǣ�

������1���Ј����棺�����x���Ј��^(q��)������I(y��)����

������2�����a(ch��n)��(j��ng)�I���棺�sС���a(ch��n)Ҏ(gu��)ģ��s�p���a(ch��n)���������փr��(y��u)�ݡ�

������3���аl(f��)���棺�аl(f��)��������®a(ch��n)Ʒ��

������4��Ͷ�Y���棺��������Ͷ�Y����u�p��Ͷ�Y�����˳�ԓ�I(l��ng)��

����2�����Ãr���Թ�ʽ��A�a(ch��n)Ʒ�ăr���Ԟ飺

������p=��AQ/Q��/����P/P��=[��69-60��/60]/[��2000-2200��/2200]=-1.65

����3��X��˾��(y��ng)ԓ�M(j��n)��ԓ�I(l��ng)��

�����İ����е��ИI(y��)�������u�ֱ�����Ӌ����Α�ܛ���_�l(f��)�ИI(y��)���ИI(y��)�������u�֞飺

����5��0.25+3��0.18+5��0.12+2��0.20+4��0.15+4��0.10=3.79

����4��PEST�������Ǐ����Ρ���(j��ng)��(j��)����������g(sh��)�Ă������M(j��n)���ⲿ�h(hu��n)�����ط������ɴ˿ɵó���

������1�����έh(hu��n)�����棺�ڡ��ࡣ

������2����(j��ng)��(j��)�h(hu��n)�����棺�١��ܡ��ޡ��ᡣ

������3������h(hu��n)�����棺�ݡ��ߡ�

������4�����g(sh��)�h(hu��n)�����棺�ۡ��⡣

����5�������}Ŀ���o������֮�⣬����ИI(y��)�ijɹ��P(gu��n)�I����߀�������a(ch��n)�ɱ��͡����a(ch��n)���������ʸߡ��a(ch��n)Ʒ�O(sh��)Ӌ������(qi��ng)�ȣ���ܛ���ИI(y��)�ijɹ��P(gu��n)�I����߀�������Ќ��ҡ���ˇ��(chu��ng)���������a(ch��n)Ʒ��(chu��ng)�������ȡ�

�����c(di��n)�u���}Ŀ���^�C�ϣ���ÿ�����������^���Σ��P(gu��n)�I�Ǹ���(j��)�}ĿҪ���x�����_�ķ����M(j��n)���������}�rһ��Ҫ���Ն��}������� ����������20�֣� ����1���\(y��n)�ò�ʿ�D��ꇷ�����A�a(ch��n)Ʒ�������Ј����~��1.2���Ј����L�ʞ�14���������ھ�ꇈD�ϴ_��ԓ�a(ch��n)Ʒ��λ�ã���ԇ�r�ˈD���Բ�������Ҳ��ֱ�Ӹ���(j��)��ʿ�D��ꇙM����(bi��o)�Ϳv����(bi��o)�ĺ��x�_����ԓ�a(ch��n)Ʒ���ڡ����@���I(y��)��(w��)����(y��ng)ԓ��ȡ�IJ����ǣ�

������ȡ�l(f��)չ���ԣ���Ͷ�Y���U(ku��)��I(y��)��(w��)��

����2����1��Ӌ���ʼƽ��ֵ��

����F0=��x1+x2+x3��/3=��5.54+5.75+5.59��/3=5.627

������2����ָ��(sh��)ƽ������ʽ�ó���

����F1=0.3��5.54+��1-0.3����50627=50601

����F2=0.3��5.75+��1-0.3����5.601=5.646

����F3=0.3��5.59+��1-0.3����5.646=5.629

����F4=0.3��5.33+��1-0.3����5.629=5.539

����F5=0.3��6.06+��1-0.3����5.539=5.695

����F6=0.3��6.57+��1-0.3����5.695=5.958

������ˣ�2007��4�µ�A�a(ch��n)Ʒ�N������5.96�f�_��

����3����1���Ƅ�ƽ�������m���ڶ����A(y��)�y����Ҫ�������¶Ȼ��ܞ��λ�Ľ����A(y��)�y��

������2�����L����ģ�ͣ��Á팦�a(ch��n)Ʒ�Ј����������������M(j��n)��ģ�M���A(y��)�y��

������3������(ji��)׃�ӷ������Á��A(y��)�y�Ј������S����(ji��)��׃���ʬF(xi��n)�������Ե�׃������Ҫ�m���ڼ���(ji��)�����^С��ͬ����(ji��)�Ĕ�(sh��)��(j��)��ˮƽ׃��څ�ݵ��Ј��A(y��)�y��

����4��߀��(y��ng)�������ɔ�(sh��)��(j��)�졢���ߔ�(sh��)��(j��)�졢��(bi��o)��(zh��n)Ҏ(gu��)����(sh��)��(j��)�졢�(xi��ng)Ŀ��(sh��)��(j��)��ȡ� ����������25�֣� ����1����(j��ng)������Ҫ��8���O(sh��)���ُ���M(f��i)���ø���30000��10��=3000�f��Ԫ��Ҳ�����fÿ���O(sh��)�䲻�ø���3000��8=375�f��Ԫ��

�������}ÿ���O(sh��)���ُ���M(f��i)=CIF+�M(j��n)���P(gu��n)��+���Q(m��o)���m(x��)�M(f��i)+����(n��i)�\(y��n)�s�M(f��i)��375�f��Ԫ

�����M(j��n)���P(gu��n)��=CIF��10��

�������Q(m��o)���m(x��)�M(f��i)=CIF��1.5��

��������(n��i)�\(y��n)�s�M(f��i)=30�fԪ/��=30��7.8=3.85�f��Ԫ/��

����������CIF+CIF��10��+CIF��1.5��+3.85����375

����[CIF��1+10��+1.5����+3.85] ��375

����CIF��332.87�f��Ԫ

������ÿ��·�����O(sh��)��ĵ����r������332.87�f��Ԫ�ŷ��χ��H���ڙC(j��)��(g��u)��Ҫ��

�����c(di��n)�u���@�Ƿ����O(sh��)��ُ���M(f��i)�Ĺ��㡣�@���؛�r�õ���CIF������FOB�����^�Ć�λ����Ԫ����������š�һ��Ҫ�����}�⡣

����2�����_�ć���(j��ng)��(j��)Ч�摪(y��ng)�ǣ���2����܇�\(y��n)ݔ�M(f��i)�ù�(ji��)�s�ͣ�3���˿��г̕r�g��(ji��)ʡ��

�����c(di��n)�u����1�����ٹ�·���M(f��i)�ͣ�4��ÿ�꽻ͨ���T���ܵČ��(xi��ng)�a(b��)�N�����D(zhu��n)��֧��������(y��ng)Ӌ�ˇ���(j��ng)��(j��)Ч�棻��ԓ�(xi��ng)Ŀ���½����ٹ�·��;��ؚ���^(q��)�������Пo����ԭ�t���]�Ќ��Ȍ������Բ����ڣ�5����ͨ�¹ʜp���@һ��(j��ng)��(j��)Ч�档

����3����ֱ߉�P(gu��n)ϵ������Ŀ�����U�����Ӵ�Ŀ��(bi��o)֮�g������P(gu��n)ϵ���������Ǻ��^Ŀ��(bi��o)�����wĿ��(bi��o)���(xi��ng)Ŀ�a(ch��n)����Ͷ�����֮�g��߉�P(gu��n)ϵ��

����ˮƽ߉�P(gu��n)ϵ������Ŀ�������_�(xi��ng)Ŀ�ɹ��Ŀ��(y��n)�C�ԣ����������(y��n)�Cָ��(bi��o)���(y��n)�C��������Ҫ�ļ��O(sh��)�l��֮�g��߉�P(gu��n)ϵ��

����4���m��ؔ������ԓ�����m�������^�̵ĕr�g��(n��i)���弉��^(q��)�M(j��n)������ӵķ����������m���ڌ���ؚ��Ӱ푵�Ͷ�Y�(xi��ng)Ŀ������u�r��

����5���ɲ��÷���ʽ�ĕ�Ԓʽ�LՄ�����c(di��n)���}�LՄ�͘�(bi��o)��(zh��n)���LՄ�� �����ġ���20�֣� ����1����1���������x�Ŀɱ���ԭ�t���w�������ٷ���(w��)���Ŀɱȣ���Ӌ����A(ch��)�Y�ϵĿɱ��ԣ���r�����O(sh��)Ӌ��ȑ�(y��ng)��ͬ��Ч���c�M(f��i)�õ�Ӌ�㷶����(y��ng)һ�£��ܽ�(j��ng)��(j��)Ӌ�㷽����(y��ng)��ͬ�����x����ͬ���u�rָ��(bi��o)��

������2���������x�ĄӑB(t��i)���������������F(xi��n)ֵ���^������ֵ���^�������~Ͷ�Y��(n��i)�������ʷ�����̓r��Ч��/�M(f��i)�÷���

����2������(j��)�}Ŀ��֪ԓסլ�ۃr����8�ֲ����t������ֵ�ͷ����Ӌ�㹫ʽ�飺

����t=��a+4m+b��/6

������2=[��b-a��/6]2����ʽ�У��ڱ�ʾ���^ֵ��b��ʾ���^ֵ��m�������ֵ��t������ֵ��

����ԓסլ�ۃr����ֵ=��7500+5500��4+4000��/6=5583.33Ԫ/ƽ����

����ԓסլ�ۃr��(bi��o)��(zh��n)��=��7500-4000��/6=583.33Ԫ/ƽ����

����3����1������С����������и��N�ۃr��Ӌ����Ӌ���ʣ� | ���F(xi��n)ֵ/�fԪ�� | �M�ϸ��ʡ� | ��Ӌ���ʡ� | ���F(xi��n)ֵ/�fԪ�� | �M�ϸ��ʡ� | ��Ӌ���ʡ� | | �ۃr�� | �l(f��)�����ʡ� | ��Ӌ���ʡ� | �ۃr�� | �l(f��)�����ʡ� | ��Ӌ���ʡ� | | 4000�� | 0.10�� | 0.10�� | 5500�� | 0.35�� | 0.80�� | | 4500�� | 0.15�� | 0.25�� | 6000�� | 0.15�� | 0.95�� | | 5000�� | 0.20�� | 0.45�� | 7500�� | 0.05�� | 1�� |

������2��Ҫ�M���_�l(f��)��Ͷ�Y�؈��ʵ�Ҫ��סլ���ۃr��(y��ng)����5200Ӱƽ���ף���������(sh��)��(j��)��֪��

����סլ���ۃr����5200Ԫ/ƽ���ĸ���5200=0.45+0.35����5200-5000��/��5500-5000��=0.59

�����tסլ�ۃr����5200Ԫ/ƽ���ĸ���=1-0.59=0.41�������(xi��ng)Ŀ�M���_�l(f��)��Ͷ�Y�؈���Ҫ��ĸ��ʞ�41�����f���(xi��ng)Ŀ���кܴ��L(f��ng)�U��

����4�����_����(d��ng)�L(f��ng)�U�����е�ݔ��׃������3����ÿ��׃�����ܳ��F(xi��n)3���������o��N��B(t��i)�r�����Բ������ؿ��_���g(sh��)��ʹ�Õr��(y��ng)ע��Ć��}�У�

������1���L(f��ng)�U׃��֮�g��(y��ng)ԓ�Ǫ�(d��)���ģ�ݔ��׃���ķֽ�̶ȼ�Ҫ���C�Y(ji��)���ɿ�����Ҫ�����L(f��ng)�U׃��֮�g�����P(gu��n)��

������2�����ؿ��_����ģ�M�Δ�(sh��)һ�㑪(y��ng)��200��500��֮�g���ˡ� �����塢��25�֣� ����1���Ȳ��ñ������㷨�������S���Ľ��������M(f��i)�Ͱ��b�����M(f��i)�������O(sh��)��͏S��ϵ��(sh��)���������������M(f��i)�á�

������1�����S���Ľ��������M(f��i)=4200��18��=756�fԪ

�������S���İ��b�����M(f��i)=4200��12��=504�fԪ

�������S���Ĺ����M(f��i)��=4200+756+504=5460�fԪ

������2���������̵Ĺ����M(f��i)��=5460����9��+12��+0.7��+2.8��+1.5����=1419.6�fԪ

������3�������M(f��i)��=5460+1419.6=6879.6�fԪ

������4�����̽��O(sh��)�����M(f��i)��=5460��32��=1747.2�fԪ

������5�������A(y��)���M(f��i)=��6879.6+1747.2����10��=862.68�fԪ

���� ����ԓ�(xi��ng)Ŀ���O(sh��)��2�꣬��һ��Ͷ��60�����ڶ���Ͷ��40���� ����ԓ�(xi��ng)Ŀ���O(sh��)��2�꣬��һ��Ͷ��60�����ڶ���Ͷ��40����

������һ��ĝq�r�A(y��)���M(f��i)=6879.6��60����[��1+3����-1]=123.83�fԪ

�����ڶ���ĝq�r�A(y��)���M(f��i)=6879.6��40����[��1+3����2-1]=167.59�fԪ

�����q�r�A(y��)���M(f��i)=123.83+167.59=291.42�fԪ

������6�����O(sh��)Ͷ�Y=6879.6+1747.2+862.68+291.42=9780.9�fԪ

�����c(di��n)�u�����ս��O(sh��)Ͷ�Y�Ĺ��㲽�Eһ�����M(j��n)�У���ӛ���㹫ʽ�������z©��(sh��)��(j��)���@��Ӌ������������M(f��i)�ú��̽��O(sh��)�����M(f��i)�ò��õ������������S�������M(f��i)�õ�ϵ��(sh��)��

����2����1���J�����о���l(f��)�������Ï�(f��)��Ӌ��

������һ�꽨�O(sh��)����Ϣ=��6000��60������2��6��=108�fԪ

�����ڶ��꽨�O(sh��)����Ϣ=��6000��60��+108+6000��40����2����6��=294.48�fԪ

�������O(sh��)����Ϣ=108+294.48=402.48�fԪ

������2��߀���һ������Ľ�Ϣ��Ӌ=6000+402.48=6402.48�fԪ�����õ��~߀����Ϣ��ʽ��

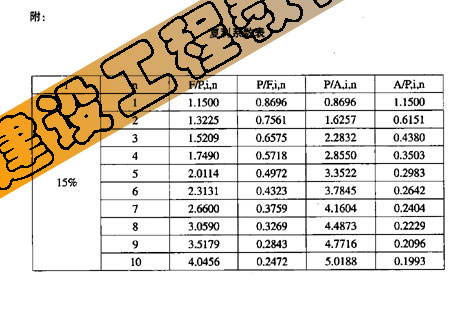

����ÿ��߀����Ϣ�~=6402.48����A/P��6����5��=1519.95�fԪ

����߀���ڵ�һ�긶Ϣ=6402.48��6��=384.15�fԪ

����߀���ڵ�һ��߀��=1519.95-384.15=1135.8�fԪ

����3���̶��Y�a(ch��n)ԭֵ=���O(sh��)Ͷ�Y+���O(sh��)����Ϣ=9780.9+402.48=10183.38�fԪ

������ֵ=10183.38��5��=509.17�fԪ

��������ƽ���������t�����f�~=��10183.38-509.17����8=1209.28�fԪ

�����c(di��n)�u��Ҳ���������f��Ӌ�㹫ʽ��Ӌ�㡣

����4����1�����}Ŀ���o��(sh��)��(j��)��Ӌ�㔵(sh��)��(j��)�����±��У� | ��̖�� | �(xi��ng)Ŀ/��ݡ� | 1�� | 2�� | 3�� | 4��9�� | 10�� | | 1�� | �F(xi��n)�����롡 | ���� | ���� | ���� | ���� | ���� | | 1.1�� | �I�I(y��)���롡 | ���� | ���� | 4000�� | 5500�� | 5500�� | | 1.2�� | ���չ̶��Y�a(ch��n)��ֵ�� | ���� | ���� | ���� | ���� | 509.17�� | | 1.3�� | ���������Y�� | ���� | ���� | ���� | ���� | 500�� | | 2�� | �F(xi��n)�������� | ���� | ���� | ���� | ���� | ���� | | 2.1�� | ���O(sh��)Ͷ�Y�� | 5868.54�� | 3912.36�� | ���� | ���� | ���� | | 2.2�� | �����Y�� | ���� | 150�� | 350�� | ���� | ���� | | 2.3�� | ��(j��ng)�I�ɱ��� | ���� | ���� | 2000�� | 2000�� | 2000�� | | 2.4�� | �I�I(y��)�����ӡ� | ���� | ���� | 200�� | 275�� | 275�� | | 3�� | ���ö�ǰ���F(xi��n)�������� | -5868.54�� | -4062.36�� | 1450�� | 3225�� | 4234.17�� | | 4�� | �{(di��o)�����ö��� | ���� | ���� | 194.94�� | 665.19�� | 665.19�� | | 5�� | ���ö�����F(xi��n)�������� | -5868.54�� | -4062.36�� | 1255.o6�� | 2559.81�� | 3578.98�� |

�������У��ٽ��O(sh��)Ͷ�Y���O(sh��)�ڵ�1��Ͷ��=9780.9��60��=5868.54�fԪ��

�������O(sh��)�ڵ�2��Ͷ��=9780.9��40��=3912.36�fԪ��

�����������Y�����a(ch��n)�ڵ�1�����Ͷ��=500��30��=150�fԪ��������е�2��һ��

�������a(ch��n)�ڵ�1����ĩͶ��=500-150=350�fԪ��������е�3��һ��

�����۠I�I(y��)������=�N�������5��

�������{(di��o)�����ö�=Ϣ��ǰ���������ö���

����=���N������-��(j��ng)�I�ɱ�-���f-�I�I(y��)�����ӣ������ö���

���������a(ch��n)�ڵ�1�����������������ƣ�

�����{(di��o)�����ö�=��4000-2000-1209.28-200����33��=194.94�fԪ

�����c(di��n)�u���(xi��ng)ĿͶ�Y�F(xi��n)�����������һ��Ҫע�ⰴÿ��Ӌ�����P(gu��n)��(sh��)��(j��)����Щ��(sh��)��(j��)ʲô�r�g�l(f��)������Ҫ���罨�O(sh��)Ͷ�Y�������Y��ȷ���Ͷ�룻�@����{(di��o)�����ö��ǡ������c����(sh��)����׃���ă�(n��i)�ݣ�һ��Ҫ��ӛӋ�㹫ʽ��߀Ҫע������@��Ĺ̶��Y�a(ch��n)ԭֵ�����O(sh��)Ͷ�Y��(sh��)��(j��)Ӌ�㡣

������2�����ù�ʽ

�������(f��)��ϵ��(sh��)���ã�

�����(xi��ng)Ŀ����ؔ��(w��)���F(xi��n)ֵ=-5868.54����P/F��15����1��-4062.36����P/F��15����2��+1255.06����P/F��15����3��+2559.81����P/A��15����6������P/F��15����3��+3578.98����P/F��15����10��

����=-95.31�fԪ

������FNPV��O������ԓ�(xi��ng)Ŀ��ؔ��(w��)�ϲ����С�

�����c(di��n)�u��Ӌ��FIVPV�r��ԓ�(xi��ng)Ŀ���O(sh��)Ͷ�Y�J(r��n)��l(f��)���ڽ��O(sh��)�ڵ�1��2�����ĩ���]�С��c(di��n)�ĬF(xi��n)����������t=1��2������10�� ����������20�֣� ����1���������������⣬߀Ҫ���]�(xi��ng)Ŀ��(j��ng)�팦ԓ�ИI(y��)�Ĺ�����(j��ng)�(y��n)����ƹ�����(j��ng)�(y��n)��

����2����1����Ҫ����̓��������ʹ���̎���A��I��J��������{(di��o)���M(j��n)��Ӌ�����D��Ҳ���Բ����D��ֱ������������������A����֮��I����֮ǰ����һ�(xi��ng)̓������һ�ܵȣ���

������2��Ӌ���{(di��o)�������ԃ����(w��)�M(j��n)��Ӌ����Ӌ�㹤�ڿ��������p��̖�W(w��ng)�j(lu��)�D�ĕr�g����(sh��)Ӌ�㷽����Ҳ������ö�e���Θ�(bi��o)̖�����@��������(sh��)�����Ǻܶ࣬��ö�e��Ӌ�㣨��������Ո����Լ��ݾ�����

������Ҫ�Ĺ�����·�У�A-E-G-J-M��17�ܣ�A-I-J-M��15�ܣ�A-I-K-M����14�ܣ�A-I-L-M��15�ܣ�A-I-L-N��13�ܣ�8-C-J-M��15�ܣ�B-D-I-J-M��16�ܣ�B-D-I-K-M��15�ܣ�8-D-I-L-M��16�ܣ�B-D-I-L-N��14�ܡ�

������Ҋ�{(di��o)����Ӌ����Ӌ�㹤���Ԟ�17�ܣ��M���ͬ���ڵ�Ҫ��

�����c(di��n)�u��Ӌ���p��̖�W(w��ng)�j(lu��)�D��δ�̖�W(w��ng)�j(lu��)�D�ĕr�g����(sh��)��������ՓӋ�㷨Ӌ��������(f��)�s������������������ö�e������ö�e����ȱ�c(di��n)��������©��ij�l��·�����Θ�(bi��o)̖����������Щ��ֻӋ�������_ʼ�r�g������Y(ji��)���r�g��ÿ����(ji��)�c(di��n)�Ϙ�(bi��o)ע����(ji��)�c(di��n)̖��������ɕr�g�������й�(ji��)�c(di��n)̖��oǰ����������Y(ji��)���r�g���Ĺ����ļ��^��(ji��)�c(di��n)�����D��

�������Θ�(bi��o)̖����Ӌ��Y(ji��)���cö�e��һ�¡�

������3�����I(y��)��ԃ���̎���A-I-J����ڬF(xi��n)�����죬������·��A-I-J-M����C���r

�����g�����ɕr���Ӌ��17-15��=2�ܡ����߰���(bi��o)̖�����ψD����A֮��I�����ɕr���1�ܣ�

����I֮��J�����ɕr����1�ܣ����Թ�Ӌ���r���2�ܡ�

����3�����ӹ���F����ԃ����(w��)�M(j��n)��Ӌ���{(di��o)�����D������ö�e��Ӌ�㣺

������Ҫ�Ĺ�����·�У�A-E-G-J-M��17�ܣ�A-F-I-J-M��18�ܣ�A-F-I-K-M����17�ܣ�A-F-I-L-M��18�ܣ�A-F-I-L-N��16�ܣ�B-C-J-M��15�ܣ�8-D-I-J-M��16�ܣ�8-D-I-K-M��15�ܣ�8-D-I-L-M��16�ܣ�B-D-I-L-N��14�ܡ� �������ӹ���F���Ӌ�㹤��׃��18�ܣ��P(gu��n)�I��·�У�A-F-I-J-M��18�ܣ�A-F-I-L-M��18�ܣ�

����4����15��ĩ��

�����M(j��n)��ƫ��=���깤��Ӌ���M(f��i)��һ�M�깤��Ӌ���M(f��i)��=10-13=-3�fԪ���f������������3�fԪ�Ĺ�������

�����M(f��i)��ƫ��=���깤��Ӌ���M(f��i)��һ���깤����(sh��)�H�M(f��i)��=10-11=-1�fԪ���f���M(f��i)�ó�֧��1�fԪ��

�����c(di��n)�u��2007�����}���w���y���������ͣ�������U(ku��)��Ӌ�����p�٣��}Ŀ�C�����^��(qi��ng)����ÿһС�����������^���Ρ���(y��ng)ԇ���P(gu��n)�I����������ԃ��Փ�������Ļ��A(ch��)�ϣ���Ҫ�H�H�����ڷ����ĸ����(y��ng)���ϣ����njW(xu��)���`���\(y��n)����ԃ��������Q��(sh��)�H���}�� |

{kind=link}