2011ńÍ‘žÉréüŅľ‘áįłņż∑÷őŲŅľ‘á“™Łc12

ĀŪ‘ī£ļ”ż¬∑ĹŐ”żĺWįl≤ľērťg£ļ2011-09-28

°°°°”ĮŐĚ∆Ĺļ‚∑÷őŲ(ŃŅĪĺņŻ∑÷őŲ)

°°°°(“Ľ)ĽýĪĺĶńďp“ś∑Ĺ≥Ő Ĺ

°°°°ņŻĚô=šN Ř ’»Ž-Ņā≥…Īĺ-šN Ř∂źĹūľįłĹľ”

°°°°ľŔ‘OģaŃŅĶ»”ŕšN ŘŃŅ£¨≤Ę«“ŪóńŅĶńšN Ř ’»ŽŇcŅā≥…Īĺĺý «ģaŃŅĶńĺÄ–‘ļĮĒĶ£¨Ąt Ĺ÷–£ļ

°°°°šN Ř ’»Ž=ÜőőĽ ŘÉrךNŃŅ

°°°°Ņā≥…Īĺ=◊ÉĄ”≥…Īĺ+ĻŐ∂®≥…Īĺ=ÜőőĽ◊ÉĄ”≥…Īĺ×ģaŃŅ+ĻŐ∂®≥…Īĺ

°°°°šN Ř∂źĹūľįłĹľ”=šN Ř ’»Ž ךN Ř∂źĹūľįłĹľ”ŔM¬

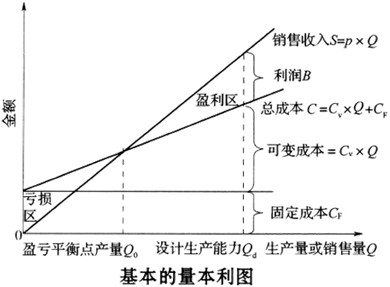

°°°°ŃŅĪĺņŻ∑Ĺ≥Ő Ĺ£¨Ŗ@ «ő“āÉ◊Ó÷ō“™ĶńĻę Ĺ£¨ĆćŽHň„Ķ√Ķń∆Ĺļ‚Łc£¨ĺÕ «ņŻĚôĶ»”ŕ0£¨ľī£ļ ’»ŽĶ»”ŕ÷ß≥ŲĶńŁc°£ňŁļ¨”–ŌŗĽ•¬ďŌĶĶń6āÄ◊ÉŃŅ£¨Ĺo∂®∆š÷–5āÄ£¨Ī„Ņ…«ů≥ŲŃŪ“ĽāÄ◊ÉŃŅĶń÷Ķ°£

°°°°ĆĘģašNŃŅ°Ę≥…Īĺ°ĘņŻĚôĶńÍPŌĶ∑ī”≥‘ŕ÷ĪĹ«◊ÝėňŌĶ÷–£¨ľī≥…일ýĪĺĶńŃŅĪĺņŻąD.

°°°°(∂Ģ)”ĮŐĚ∆Ĺļ‚∑÷őŲ

°°°°ĺÄ–‘”ĮŐĚ∆Ĺļ‚∑÷őŲĶń«įŐŠólľĢ£ļ

°°°°(1)…ķģaŃŅĶ»”ŕšN ŘŃŅ;

°°°°(2)…ķģaŃŅ◊ÉĽĮ£¨ÜőőĽŅ…◊É≥…Īĺ≤Ľ◊É£¨Źń∂Ý ĻŅā…ķģa≥…Īĺ≥…ěť…ķģaŃŅĶńĺÄ–‘ļĮĒĶ;

°°°°(3)…ķģaŃŅ◊ÉĽĮ£¨šN ŘÜőÉr≤Ľ◊É£¨Źń∂Ý ĻšN Ř ’»Ž≥…ěťšN ŘŃŅĶńĺÄ–‘ļĮĒĶ;

°°°°(4)÷Ľ…ķģaÜő“Ľģa∆∑;ĽÚ’Ŗ…ķģa∂ŗ∑Nģa∆∑£¨ĶęŅ…“‘ďQň„ěťÜő“Ľģa∆∑”čň„°£

°°°°ŪóńŅ”ĮŐĚ∆Ĺļ‚Łc(BEP)ĶńĪŪŖ_–ő Ĺ”–∂ŗ∑N°£Ņ…“‘”√ĆćőÔģašNŃŅ°ĘÜőőĽģa∆∑ ŘÉr°ĘÜőőĽģa∆∑ĶńŅ…◊É≥…Īĺ“‘ľįńÍĻŐ∂®Ņā≥…ĪĺĶńĹ^ƶŃŅĪŪ ĺ£¨“≤Ņ…“‘”√ń≥–©Ōŗƶ÷ĶĪŪ ĺ£¨ņż»Á£¨…ķģań‹Ń¶ņŻ”√¬ °£∆š÷–£¨“‘ģaŃŅļÕ…ķģań‹Ń¶ņŻ”√¬ ĪŪ ĺĶń”ĮŐĚ∆Ĺļ‚ŁcĎ™”√◊Ó읏V∑ļ°£

°°°°1.”√ģašNŃŅĪŪ ĺĶń”ĮŐĚ∆Ĺļ‚ŁcBEP(Q)

°°°°BEP(Q)=ńÍĻŐ∂®Ņā≥…Īĺ/(ÜőőĽģa∆∑šN ŘÉrłŮ-ÜőőĽģa∆∑Ņ…◊É≥…Īĺ–ÜőőĽģa∆∑šN Ř∂źĹūľįłĹľ”-ÜőőĽģa∆∑‘Ų÷Ķ∂ź)

°°°°2.”√…ķģań‹Ń¶ņŻ”√¬ ĪŪ ĺĶń”ĮŐĚ∆Ĺļ‚ŁcBEP(%)

°°°°…ķģań‹Ń¶ņŻ”√¬ ĪŪ ĺĶń”ĮŐĚ∆Ĺļ‚Łc£¨ «÷ł”ĮŐĚ∆Ĺļ‚ŁcģašNŃŅ’ľ∆ůėI’ż≥£ģašNŃŅĶńĪ»÷ō°£ňý÷^’ż≥£ģašNŃŅ£¨ «÷łŖ_ĶĹ‘O”č…ķģań‹Ń¶ĶńģašNĒĶŃŅ£¨“≤Ņ…“‘”√šN ŘĹūÓ~ĀŪĪŪ ĺ°£

°°°°BEP(%)=(”ĮŐĚ∆Ĺļ‚ŁcšN ŘŃŅ/’ż≥£ģašNŃŅ)*100%

°°°°ŖM––ŪóńŅ‘uÉrēr£¨…ķģań‹Ń¶ņŻ”√¬ ĪŪ ĺĶń”ĮŐĚ∆Ĺļ‚Łc≥£≥£łýďĢ’ż≥£ńÍ∑›Ķńģa∆∑ģašNŃŅ°Ę◊ÉĄ”≥…Īĺ°ĘĻŐ∂®≥…Īĺ°Ęģa∆∑ÉrłŮļÕšN Ř∂źĹūĶ»ĒĶďĢĀŪ”čň„£¨ľī£ļ

°°°°BEP(%)=(ńÍĻŐ∂®Ņā≥…Īĺ/ńÍšN Ř ’»Ž-ńÍŅ…◊É≥…Īĺ-ńÍšN Ř∂źĹūľįłĹľ”-ńÍ‘Ų÷Ķ∂ź)*100%

°°°°ďQň„ÍPŌĶěť£ļ

°°°°BEP(Q)=BEP(%)בO”č…ķģań‹Ń¶

°°°°”ĮŐĚ∆Ĺļ‚ŁcĎ™įīŪóńŅĶń’ż≥£ńÍ∑›”čň„£¨≤Ľń‹įī”čň„∆ŕÉ»Ķń∆Ĺĺý÷Ķ”čň„°£

°°°°3.”√šN ŘÓ~ĪŪ ĺĶń”ĮŐĚ∆Ĺļ‚ŁcBEP(S)

°°°°Üő“Ľģa∆∑∆ůėI‘ŕ¨FīķĹõĚķ÷–÷Ľ’ľ…ŔĒĶ£¨īů≤Ņ∑÷∆ůėIģašN∂ŗ∑Nģa∆∑°£∂ŗ∆∑∑N∆ůėIŅ…“‘ Ļ”√šN ŘÓ~ĀŪĪŪ ĺ”ĮŐĚŇRĹÁŁc°£

°°°°BEP(S)=ÜőőĽģa∆∑šN ŘÉrłŮ*ńÍĻŐ∂®Ņā≥…Īĺ/(ÜőőĽģa∆∑šN ŘÉrłŮ-ÜőőĽģa∆∑Ņ…◊É≥…Īĺ-ÜőőĽģa∆∑šN Ř∂źĹūľįłĹľ”–ÜőőĽģa∆∑‘Ų÷Ķ∂ź)

°°°°īňĻę Ĺľ»Ņ…”√”ŕÜő∆∑∑N∆ůėI£¨“≤Ņ…”√”ŕ∂ŗ∆∑∑N∆ůėI°£

°°°°4.”√šN ŘÜőÉrĪŪ ĺĶń”ĮŐĚ∆Ĺļ‚ŁcBEP(F)

°°°°»ÁĻŻįī‘O”č…ķģań‹Ń¶ŖM––…ķģaļÕšN Ř£¨BEPŖÄŅ…“‘”…”ĮŐĚ∆Ĺļ‚ŁcÉrłŮBEP(p)ĀŪ ĪŪŖ_£¨ľī£ļ

°°°°BEP(p)=ńÍĻŐ∂®Ņā≥…Īĺ/‘O”č…ķģań‹Ń¶+ÜőőĽģa∆∑Ņ…◊É≥…Īĺ+ÜőőĽģa∆∑šN Ř∂źĹūľįłĹľ” +ÜőőĽģa∆∑‘Ų÷Ķ∂ź

°°°°[ņż ]ń≥ŪóńŅ‘O”č…ķģań‹Ń¶ěťńÍģa50»fľĢģa∆∑£¨łýďĢŔYŃŌ∑÷őŲ£¨Ļņ”čÜőőĽģa∆∑ ÉrłŮěť100‘™£¨ÜőőĽģa∆∑Ņ…◊É≥…Īĺěť80‘™£¨ĻŐ∂®≥…Īĺěť300 »f‘™£¨‘á”√ģašNŃŅ°Ę…ķģań‹ ѶņŻ”√¬ °ĘšN ŘÓ~°ĘÜőőĽģa∆∑ÉrłŮ∑÷ĄeĪŪ ĺŪóńŅĶń”ĮŐĚ∆Ĺļ‚Łc°£“—÷™‘ďģa∆∑šN Ř∂źĹūľįłĹ ľ”ĶńļŌ≤Ę∂ź¬ ěť5%°£

°°°°Ĺ‚£ļ

°°°°(1)”čň„BEP(Q)£¨ ”čň„Ķ√£ļ

°°°°BEP(Q)=300*10000/(100-80-100*5%)= 200000(ľĢ)

°°°°(2)”čň„BEP(%)£¨ ”čň„Ķ√£ļ

°°°°BEP(%)=300/[(100-80-100*5%)*50]*100%=40%

°°°°(3)”čň„BEP(S)£¨”… ”čň„Ķ√£ļ

°°°°BEP(s)=100*300/(100-80-100*5%)=2000(»f‘™)

°°°°(4)”čň„BEP(p)£¨”… ”čň„Ķ√£ļ

°°°°BEP(P)=300/50+80+BEP(p)*5%=86+BEP(p)

°°°°BEP(p)=86/1-5%=90.53(‘™)

°°°°”ĮŐĚ∆Ĺļ‚Łc∑ī”≥ŃňŪóńŅƶ –ąŲ◊ÉĽĮĶńŖmĎ™ń‹Ń¶ļÕŅĻÔLŽUń‹Ń¶°£ŹńąD÷–Ņ…“‘Ņī≥Ų£¨”ĮŐĚ∆Ĺļ‚Łc‘ĹĶÕ£¨Ŗ_ĶĹīňŁcĶń”ĮŐĚ∆Ĺļ‚ģaŃŅļÕ ’“śĽÚ≥…Īĺ“≤ĺÕ‘Ĺ…Ŕ£¨ŪóńŅÕ∂ģaļůĶń”ĮņŻĶńŅ…ń‹–‘‘Ĺīů£¨ŖmĎ™ –ąŲ◊ÉĽĮĶńń‹Ń¶‘ĹŹä£¨ŅĻÔLŽUń‹Ń¶“≤‘ĹŹä°£

°°°°√Űł––‘∑÷őŲ

°°°°(“Ľ)√Űł––‘∑÷őŲĶń≤ĹůE

°°°°Üő“Úňō√Űł––‘∑÷őŲ“Ľį„įī“‘Ō¬≤ĹůEŖM––£ļ

°°°°1.ī_∂®∑÷őŲ÷łėň

°°°°ŅľÓ}ēĢ√ųī_

°°°°2.ŖxďŮ–Ť“™∑÷őŲĶń≤Ľī_∂®–‘“Úňō

°°°°ŖxďŮ“Ľ–©÷ų“™Ķń”įŪĎ“ÚňōŖM––√Űł––‘∑÷őŲ°£ŅľÓ}“Ľį„ēĢĹo∂®°£

°°°°3.∑÷őŲ√ŅāÄ≤Ľī_∂®–‘“ÚňōĶń≤®Ą”≥Ő∂»ľį∆šĆ¶∑÷őŲ÷łėňŅ…ń‹éßĀŪĶń‘Ųúp◊ÉĽĮ«ťõr

°°°°“ÚňōĶń◊ÉĽĮŅ…“‘įī’’“Ľ∂®Ķń◊ÉĽĮ∑ý∂»(»Á±5%°Ę±10%°Ę±20%Ķ»£¨ŅľÓ}ēĢĹo∂®)łń◊É∆šĒĶ÷Ķ°£

°°°°∆šīő£¨”čň„≤Ľī_∂®–‘“Úňō√Ņīő◊ÉĄ”ƶĹõĚķ‘uÉr÷łėňĶń”įŪĎ°£

°°°°Ć¶√Ņ“Ľ“ÚňōĶń√Ņ“Ľ◊ÉĄ”£¨ĺý÷ōŹÕ“‘…Ō”čň„£¨»ĽļůĆĘ“Úňō◊ÉĄ”ľįŌŗĎ™÷łėň◊ÉĄ”ĹYĻŻ”√Üő“Úňō√Űł––‘∑÷őŲĪŪĽÚÜő“Úňō√Űł––‘∑÷őŲąDĶń–ő ĹĪŪ ĺ≥ŲĀŪ£¨“‘Ī„”ŕúy∂®√Űł–“Úňō°£

°°°°4.ī_∂®√Űł––‘“Úňō

°°°°”––©“Ú ňōŅ…ń‹ÉHįl…ķ›^–°∑ý∂»Ķń◊ÉĽĮĺÕń‹“ż∆ūĹõĚķ‘uÉr÷łėňįl…ķīůĶń◊ÉĄ”£¨∑Qěť√Űł––‘“Úňō£¨∂ÝŃŪ“Ľ–©“Úňōľī Ļįl…ķŃň›^īů∑ý∂»Ķń◊ÉĽĮ£¨Ć¶ĹõĚķ‘uÉr÷łėňĶń”įŪĎ“≤≤Ľ «Őęīů£¨∑Qěť∑«√Űł––‘“Úňō°£√Űł––‘∑÷őŲĶńńŅĶń‘ŕ”ŕƧ«ů√Űł–“Úňō£¨Ņ…“‘Õ®Ŗ^”čň„√Űł–∂»ŌĶĒĶļÕŇRĹÁŁcĀŪī_∂®°£

°°°°(1)√Űł–∂»ŌĶĒĶ°£√Űł–∂»ŌĶĒĶ”÷∑Qž`√Ű∂»£¨ĪŪ ĺŪóńŅ‘uÉr÷łėňƶ≤Ľī_∂®“ÚňōĶń√Űł–≥Ő∂»°£ņŻ”√√Űł–∂»ŌĶĒĶĀŪī_∂®√Űł––‘“ÚňōĶń∑Ĺ∑® «“Ľ∑NŌŗƶúy∂®Ķń∑Ĺ∑®°£ľī‘O∂®“™∑÷őŲĶń“Ú ňōĺýŹńī_∂®–‘ĹõĚķ∑÷őŲ÷–ňý≤…”√ĶńĒĶ÷Ķť_ ľ◊ÉĄ”£¨«“łų“Úňō√Ņīő◊ÉĄ”Ķń∑ý∂»(‘ŲĽÚúpĶńįŔ ∑÷ĒĶ)ŌŗÕ¨£¨Ī»›^‘ŕÕ¨“Ľ◊ÉĄ”∑ý∂»Ō¬łų“ÚňōĶń◊ÉĄ”ƶĹõĚķ‘uÉr÷łėňĶń”įŪĎ£¨ďĢīňŇ–Ēŗ∑Ĺįł

°°°°ĹõĚķ‘uÉr÷łėňƶłų“Úňō◊ÉĄ”Ķń√Űł–≥Ő∂»°£”čň„Ļę Ĺěť£ļ

°°°° Ĺ÷– ——ĶŕjāÄ÷łėňƶĶŕiāÄ≤Ľī_∂®–‘“ÚňōĶń√Űł–∂»ŌĶĒĶ;

°°°°°ųFi——ĶŕiāÄ≤Ľī_∂®–‘“ÚňōĶń◊ÉĽĮ∑ý∂»(%);

°°°°°ųYj——ĶŕjāÄ÷łėň ‹◊ÉŃŅ“Úňō◊ÉĽĮ”įŪĎĶń≤ÓÓ~∑ý∂»(◊ÉĽĮ¬ );

°°°°Yj——ĶŕjāÄ÷łėň ‹◊ÉŃŅ“Úňō◊ÉĽĮ”įŪĎļůňýŖ_ĶĹĶń÷łėň÷Ķ;

°°°°Yj0——ĶŕjāÄ÷łėňőī ‹◊ÉŃŅ“Úňō◊ÉĽĮ”įŪĎērĶń÷łėň÷Ķ°£

°°°°łýďĢ≤ĽÕ¨“ÚňōŌŗƶ◊ÉĽĮƶĹõĚķ‘uÉr÷łėň”įŪĎĶńīů–°£¨Ņ…“‘Ķ√ĶĹłųāÄ“ÚňōĶń√Űł––‘≥Ő∂»ŇŇ–Ú£¨ďĢīňŅ…“‘’“≥Ųńń–©“Úňō «◊Ó√Űł–Ķń“Úňō°£

°°°°(2)ŇRĹÁŁc°£ŇRĹÁŁc «÷łŪóńŅ‘ ‘S≤Ľī_∂®“ÚňōŌÚ≤ĽņŻ∑ĹŌÚ◊ÉĽĮĶńėOŌř÷Ķ°£≥¨Ŗ^ėOŌř£¨ ŪóńŅĶń–ß“ś÷łėňĆĘ≤ĽŅ…––°£‘ďŇRĹÁŁcĪŪ√ų∑ĹįłĹõĚķ–ßĻŻ‘uÉr÷łėňŖ_ĶĹ◊ÓĶÕ“™«ůňý‘ ‘SĶń◊Ó īů◊ÉĽĮ∑ý∂»°£į—ŇRĹÁŁcŇcőīĀŪĆćŽHŅ…ń‹įl…ķĶń◊ÉĽĮ∑ý∂»ŌŗĪ»›^£¨ĺÕŅ…īů÷¬∑÷őŲ‘ďŪóńŅĶńÔLŽU«ťõr°£ņŻ”√ŇRĹÁŁcĀŪī_∂®√Űł––‘“ÚňōĶń∑Ĺ∑® «“Ľ∑NĹ^ƶúy∂®∑®°£

°°°°ŹńąD ĺŅ…÷™£¨∆š÷–√Ņ“Ľól–ĪĺÄĶń–Ī¬ ∑ī”≥ĹõĚķ‘uÉr÷łėňƶ‘ď≤Ľī_∂®“ÚňōĶń√Űł–≥Ő∂»£¨–Ī¬ ‘Ĺīů√Űł–∂»‘ĹłŖ°£“ĽŹąąDŅ…“‘Õ¨ēr∑ī”≥∂ŗāÄ“ÚňōĶń√Űł––‘∑÷őŲĹYĻŻ°£√Ņól–ĪĺÄŇcôM›SĶńŌŗĹĽŁcňýƶϙĶń≤Ľī_∂®“Úňō◊ÉĽĮ¬ ľīěť‘ď“ÚňōĶńŇRĹÁŁc°£

°°°°‘ŕĆćŘ`÷–£¨Ņ…“‘ĆĘī_∂®√Űł–“ÚňōĶńÉ…∑N∑Ĺ∑®ĹYļŌ∆ūĀŪ Ļ”√°£ ◊Ō»£¨‘O∂®”–ÍPĹõĚķ‘uÉr ÷łėňěť∆šŇRĹÁ÷Ķ£¨»ÁŃÓÉۨF÷ĶĶ»”ŕŃ„°ĘÉ»≤Ņ ’“ś¬ Ķ»”ŕĽýú ’بF¬ ;»Ľļů£¨∑÷őŲ“ÚňōĶń◊Óīů‘ ‘S◊ÉĄ”∑ý∂»£¨≤ĘŇc∆šŅ…ń‹≥Ų¨FĶń◊Óīů◊ÉĄ”∑ý∂»ŌŗĪ»›^°£»ÁĻŻń≥“ÚňōŅ…ń‹≥Ų¨FĶń◊ÉĄ”∑ý ∂»≥¨Ŗ^◊Óīů‘ ‘S◊ÉĄ”∑ý∂»£¨ĄtĪŪ√ų‘ď“Úňō «∑ĹįłĶń√Űł–“Úňō°£

°°°°5.∑ĹįłŖxďŮ

°°°°»ÁĻŻŖM––√Űł––‘∑÷őŲĶńńŅĶń «Ć¶≤ĽÕ¨ĶńÕ∂ŔYŪóńŅ(ĽÚń≥“ĽŪóńŅĶń≤ĽÕ¨∑Ĺįł)ŖM––ŖxďŮ£¨“Ľį„Ď™ŖxďŮ√Űł–≥Ő∂»–°°Ę≥– ‹ÔLŽUń‹Ń¶Źä°ĘŅ…ŅŅ–‘łŖĶńŪóńŅĽÚ∑Ĺįł°£