2011ńÍ‘žÉréüŅľ‘áįłņż∑÷őŲŅľ‘á“™Łc11

ĀŪ‘ī£ļ”ż¬∑ĹŐ”żĺWįl≤ľērťg£ļ2011-09-28

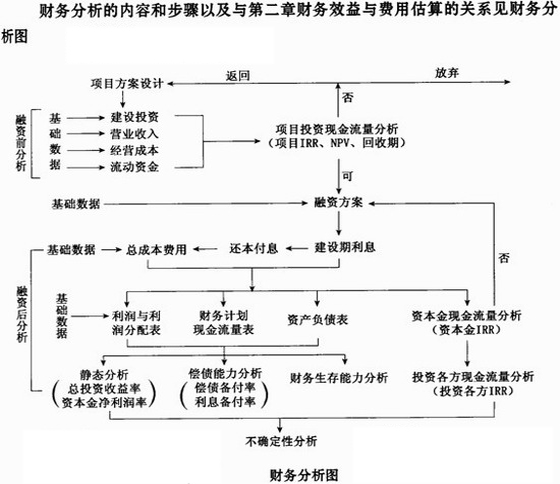

°°°°ōĒĄ’ĽýĶAĒĶďĢúyň„ĪŪ

°°°°łųÓźōĒĄ’ĽýĶAĒĶďĢĻņň„ĪŪ÷ģťgĶńÍPŌĶ“äŌ¬ąD °£

°°°°ōĒĄ’∑÷őŲĶń≥Ő–Ú

°°°°ōĒĄ’∑÷őŲ÷ų“™Õ®Ŗ^”–ÍPĶńĽýĶAĒĶďĢ£¨ĺé÷∆ōĒĄ’ąůĪŪ£¨”čň„∑÷őŲŌŗÍPĹõĚķ‘uÉr÷łėň£¨◊Ų≥Ų‘uÉrĹY’ď°£∆š≥Ő–Úīů÷¬įŁņ®»ÁŌ¬é◊āÄ≤ĹůE£ļ

°°°°(1)Ŗx»°ōĒĄ’∑÷őŲĶńĽýĶAĒĶďĢŇcÖĘĒĶ;

°°°°(2)Ļņň„łų∆ŕ¨FĹūŃųŃŅ;

°°°°(3)ĺé÷∆ĽýĪĺōĒĄ’ąůĪŪ;

°°°°(4)”čň„ōĒĄ’∑÷őŲ÷łėň£¨ŖM––”ĮņŻń‹Ń¶ļÕÉĒāýń‹Ń¶∑÷őŲ;

°°°°(5)ŖM––≤Ľī_∂®–‘∑÷őŲ;

°°°°(6)Ķ√≥Ų‘uÉrĹY’ď°£

°°°°ōĒĄ’‘uÉr÷łėňůwŌĶŇc∑Ĺ∑®

°°°°(“Ľ)Ĺ®‘OŪóńŅōĒĄ’‘uÉr÷łėňůwŌĶ

°°°°(∂Ģ)Ĺ®‘OŪóńŅōĒĄ’‘uÉr∑Ĺ∑®

°°°°1. ōĒĄ’”ĮņŻń‹Ń¶‘uÉr

°°°°(1)ōĒĄ’ÉۨF÷Ķ(FNPV)°£ōĒĄ’ÉۨF÷Ķ «÷łį—ŪóńŅ”čň„∆ŕÉ»łųńÍĶńōĒĄ’ÉۨFĹūŃųŃŅ£¨įī’’“ĽāÄ‘O∂®Ķńėňú ’بF¬ (Ľýú ’“ś¬ )’Řň„ĶĹĹ®‘O∆ŕ≥ű(ŪóńŅ”čň„∆ŕĶŕ“ĽńÍńÍ≥ű)Ķń¨F÷Ķ÷ģļÕ°£

°°°° Ĺ÷– FNPV——ÉۨF÷Ķ;

°°°°CI——¨FĹūŃų»Ž;

°°°°CO——¨FĹūŃų≥Ų;

°°°°n——ŪóńŅ”čň„∆ŕ;

°°°°ic——‘O∂®Ķń’بF¬ (Õ¨Ľýú ’“ś¬ )°£

°°°°ŪóńŅōĒĄ’ÉۨF÷Ķ «Ņľ≤žŪóńŅ”ĮņŻń‹Ń¶ĶńĹ^ƶŃŅ÷łėň£¨ňŁ∑ī”≥ŪóńŅ‘ŕĚM◊„įī‘O∂®’بF¬ “™«ůĶń”ĮņŻ÷ģÕ‚ňýń‹ę@Ķ√Ķń≥¨Ó~”ĮņŻĶń¨F÷Ķ°£»ÁĻŻŪóńŅōĒĄ’ÉۨF÷ĶĶ»”ŕĽÚīů”ŕŃ„£¨ĪŪ√ųŪóńŅĶń”ĮņŻń‹Ń¶Ŗ_ĶĹĽÚ≥¨Ŗ^Ńňňý“™«ůĶń”ĮņŻňģ∆Ĺ£¨ŪóńŅōĒĄ’…ŌŅ…––°£

°°°°(2)ōĒĄ’É»≤Ņ ’“ś¬ (FIRR)°£ōĒĄ’É»≤Ņ ’“ś¬ «÷łŪóńŅ‘ŕ’ŻāÄ”čň„∆ŕÉ»łųńÍōĒĄ’ÉۨFĹūŃųŃŅĶń¨F÷Ķ÷ģļÕĶ»”ŕŃ„ērĶń’بF¬ £¨“≤ĺÕ « ĻŪóńŅĶńōĒĄ’ÉۨF÷ĶĶ»”ŕŃ„ērĶń’بF¬ £¨∆šĪŪŖ_ Ĺěť£ļ

°°°°ōĒĄ’É»≤Ņ ’“ś¬ «∑ī”≥ŪóńŅĆćŽH ’“ś¬ Ķń“ĽāÄĄ”ĎB÷łėň£¨‘ď÷łėň‘Ĺīů‘Ĺļ√°£“Ľį„«ťõrŌ¬£¨ōĒĄ’É»≤Ņ ’“ś¬ īů”ŕĶ»”ŕĽýú ’“ś¬ ēr£¨ŪóńŅŅ…––°£ŪóńŅōĒĄ’É»≤Ņ ’“ś¬ Ņ…łýďĢōĒĄ’¨FĹūŃųŃŅĪŪ÷–ÉۨFĹūŃųŃŅ£¨≤…”√‘áň„≤Ś÷Ķ∑®”čň„£¨ĆĘ«ůĶ√ĶńōĒĄ’É»≤Ņ ’“ś¬ Ňc‘O∂®ĶńŇ–ĄeĽýú icŖM––Ī»›^£¨ģĒFIRR≥icēr£¨ľī’JěťŪóńŅĶń”ĮņŻ–‘ń‹ČÚĚM◊„“™«ů°£Ļę Ĺěť£ļ

°°°°(3)Õ∂ŔYĽō ’∆ŕ°£Õ∂ŔYĽō ’∆ŕįī’’ «∑ŮŅľĎ]ŔYĹūērťgÉr÷ĶŅ…“‘∑÷ěťžoĎBÕ∂ŔYĽō ’∆ŕļÕĄ”ĎBÕ∂ŔYĽō ’∆ŕ°£

°°°°1)žoĎBÕ∂ŔYĽō ’∆ŕ°£žoĎBÕ∂ŔYĽō ’∆ŕ «÷ł“‘ŪóńŅ√ŅńÍĶńÉŰ ’“śĽō ’ŪóńŅ»ę≤ŅÕ∂ŔYňý–Ť“™Ķńērťg£¨ «Ņľ≤žŪóńŅōĒĄ’…ŌÕ∂ŔYĽō ’ń‹Ń¶Ķń÷ō“™÷łėň°£

°°°°»ÁĻŻŪóńŅĹ®≥…Õ∂ģaļůłųńÍĶńÉŰ ’“ś≤ĽŌŗÕ¨£¨ĄtžoĎBÕ∂ŔYĽō ’∆ŕŅ…łýďĢņŘ”čÉۨFĹūŃųŃŅ”√≤Ś÷Ķ∑®«ůĶ√°£∆š”čň„Ļę Ĺěť£ļ

°°°°ģĒžoĎBÕ∂ŔYĽō ’∆ŕ–°”ŕĶ»”ŕĽýú Õ∂ŔYĽō ’∆ŕēr£¨ŪóńŅŅ…––°£

°°°°2)Ą”ĎBÕ∂ŔYĽō ’∆ŕ°£Ą”ĎBÕ∂ŔYĽō ’∆ŕ «÷ł‘ŕŅľĎ]ŃňŔYĹūērťgÉr÷ĶĶń«ťõrŌ¬£¨“‘ŪóńŅ√ŅńÍĶńÉŰ ’“śĽō ’ŪóńŅ»ę≤ŅÕ∂ŔYňý–Ť“™Ķńērťg°£

°°°°P't“≤Ņ…“‘”√≤Ś÷Ķ∑®«ů≥Ų£¨Ļę Ĺěť£ļ

°°°°P't=ņŘ”čÉۨFĹūŃųŃŅ¨F÷Ķť_ ľ≥Ų¨F’ż÷ĶĶńńÍ∑›-1

°°°°Ą”ĎBÕ∂ŔYĽō ’∆ŕ «‘ŕŅľĎ]ŃňŪóńŅļŌņŪ ’“śĶńĽýĶA…Ō ’ĽōÕ∂ŔYĶńērťg£¨÷Ľ“™‘ŕŪóńŅČŘ√Ł∆ŕĹY Ý÷ģ«įń‹ČÚ ’ĽōÕ∂ŔY£¨ĺÕĪŪ ĺŪóńŅ“—Ĺõę@Ķ√ŃňļŌņŪĶń ’“ś°£“Úīň£¨÷Ľ“™Ą”ĎBÕ∂ŔYĽō ’∆ŕ≤Ľīů”ŕŪóńŅČŘ√Ł∆ŕ£¨ŪóńŅĺÕŅ…––°£

°°°°(4) ŅāÕ∂ŔY ’“ś¬ (ROI)°£ŅāÕ∂ŔY ’“ś¬ «÷łŪóńŅŖ_ĶĹ‘O”čń‹Ń¶ļů’ż≥£ńÍ∑›ĶńńÍŌĘ∂ź«įņŻĚôĽÚ†IŖ\∆ŕÉ»ńÍ∆ĹĺýŌĘ∂ź«įņŻĚô(EBIT)ŇcŪóńŅŅāÕ∂ŔY(TI)ĶńĪ»¬ °£∆šĪŪŖ_ Ĺěť£ļ

°°°°ŅāÕ∂ŔY ’“ś¬ łŖ”ŕÕ¨––ėIĶń ’“ś¬ ÖĘŅľ÷Ķ£¨ĪŪ√ų”√ŅāÕ∂ŔY ’“ś¬ ĪŪ ĺĶń”ĮņŻń‹Ń¶ĚM◊„“™«ů°£

°°°°(5)ŪóńŅŔYĪĺĹūÉŰņŻĚô¬ (ROE)°£ŪóńŅŔYĪĺĹūÉŰņŻĚô¬ «÷łŪóńŅŖ_ĶĹ‘O”čń‹Ń¶ļů’ż≥£ńÍ∑›ĶńńÍÉŰņŻĚôĽÚŖ\†I∆ŕÉ»∆ĹĺýÉŰņŻĚô(NP)ŇcŪóńŅŔYĪĺĹū(EC)ĶńĪ»¬ °£∆šĪŪŖ_ Ĺěť£ļ

°°°°ŪóńŅŔYĪĺĹūÉŰņŻĚô¬ łŖ”ŕÕ¨––ėIĶńÉŰņŻĚô¬ ÖĘŅľ÷Ķ£¨ĪŪ√ų”√ŪóńŅŔYĪĺĹūÉŰņŻĚô¬ ĪŪ ĺĶń”ĮņŻń‹Ń¶ĚM◊„“™«ů°£

°°°°2. «ŚÉĒń‹Ń¶‘uÉr°£

°°°°(1)ņŻŌĘāšł∂¬ (ICR)°£ņŻŌĘāšł∂¬ «÷łŪóńŅ‘ŕĹŤŅÓÉĒŖÄ∆ŕÉ»ĶńŌĘ∂ź«įņŻĚô(EBIT)ŇcĎ™ł∂ņŻŌĘ(PI)ĶńĪ»÷Ķ£¨ňŁŹńł∂ŌĘŔYĹūĀŪ‘īĶń≥š‘£–‘Ĺ«∂»∑ī”≥ŪóńŅÉĒł∂āýĄ’ņŻŌĘĶńĪ£’Ō≥Ő∂»°£ ņŻŌĘāšł∂¬ Ď™įīŌ¬ Ĺ”čň„£ļ

°°°°ņŻŌĘāšł∂¬ Ď™∑÷ńÍ”čň„°£Ć¶”ŕ’ż≥£Ĺõ†IĶń∆ůėI£¨ņŻŌĘāšł∂¬ Ď™ģĒīů”ŕ2£¨≤ĘĹYļŌāýôŗ»ňĶń“™«ůī_∂®°£ņŻŌĘāšł∂¬ łŖ£¨ĪŪ√ųņŻŌĘÉĒł∂ĶńĪ£’Ō≥Ő∂»łŖ£¨ÉĒāýÔLŽU–°;ņŻŌĘāšł∂¬ ĶÕ”ŕ1£¨ĪŪ ĺõ]”–◊„ČÚŔYĹū÷ßł∂ņŻŌĘ£¨ÉĒāýÔLŽUļ‹īů°£

°°°°(2)ÉĒāýāšł∂¬ (DSCR)°£ÉĒāýāšł∂¬ «÷łŪóńŅ‘ŕĹŤŅÓÉĒŖÄ∆ŕÉ»£¨łųńÍŅ…”√”ŕŖÄĪĺł∂ŌĘĶńŔYĹū(EBITDA-TAX)ŇcģĒ∆ŕĎ™ŖÄĪĺł∂ŌĘĹūÓ~(PD)ĶńĪ»÷Ķ£¨ňŁĪŪ ĺŅ…”√”ŕŖÄĪĺł∂ŌĘĶńŔYĹūÉĒŖÄĹŤŅÓĪĺŌĘĶńĪ£’Ō≥Ő∂»£¨Ď™įīŌ¬ Ĺ”čň„£ļ

°°°° Ĺ÷–£¨EBITDA----ŌĘ∂ź«įņŻĚôľ”’ŘŇfļÕĒāšN;

°°°°TAX----∆ůėIňýĶ√∂ź;

°°°°PD----Ď™ŖÄĪĺł∂ŌĘĶńĹūÓ~°£

°°°°Ņ…”√”ŕŖÄĪĺł∂ŌĘĶńŔYĹū£¨įŁņ®Ņ…”√”ŕŖÄŅÓĶń’ŘŇfļÕĒāšN£¨‘ŕ≥…Īĺ÷–Ń–÷ßĶńņŻŌĘŔM”√£¨Ņ…”√”ŕŖÄŅÓĶńņŻĚôĶ»°£ģĒ∆ŕĎ™ŖÄĪĺł∂ŌĘĹūÓ~įŁņ®ŖÄĪĺĹūÓ~ļÕ”č»ŽŅā≥…ĪĺŔM”√Ķń»ę≤ŅņŻŌĘ;»ŕŔY◊‚ŔUŔM”√Ņ…“ēÕ¨ĹŤŅÓÉĒŖÄ£¨Ŗ\†I∆ŕÉ»Ķń∂Ő∆ŕĹŤŅÓĪĺŌĘ“≤Ď™ľ{»Ž”čň„°£

°°°°ÉĒāýāšł∂¬ Ņ…“‘įīńÍ”čň„£¨“≤Ņ…“‘įī’ŻāÄĹŤŅÓ∆ŕ”čň„°£ÉĒāýāšł∂¬ ĪŪ ĺŅ…”√”ŕŖÄĪĺł∂ŌĘĶńŔYĹūÉĒŖÄĹŤŅÓĪĺŌĘĶńĪ£◊CĪ∂¬ £¨’ż≥£«ťõrĎ™ģĒīů”ŕ1£¨«“‘ĹłŖ‘Ĺļ√°£ģĒ÷łėň–°”ŕ1ēr£¨ĪŪ ĺģĒńÍŔYĹūĀŪ‘ī≤Ľ◊„“‘ÉĒł∂ģĒ∆ŕāýĄ’£¨–Ť“™Õ®Ŗ^∂Ő∆ŕĹŤŅÓÉĒł∂“—ĶĹ∆ŕĶńāýĄ’°£

°°°°(3)ŔYģaōďāý¬ °£ŔYģaōďāý¬ «∑ī”≥ŪóńŅłųńÍňý√śŇRĶńōĒĄ’ÔLŽU≥Ő∂»ľįÉĒāýń‹Ń¶Ķń÷łėň£¨”čň„Ļę Ĺěť£ļ

°°°°Ŗm∂»ĶńŔYģaōďāý¬ ľ»ń‹ĪŪ√ų∆ůėIÕ∂ŔY»ň°Ęāýôŗ»ňĶńÔLŽU›^–°£¨”÷ń‹ĪŪ√ų∆ůėIĹõ†Iį≤»ę°Ę∑ÄĹ°°Ę”––ߣ¨ĺŖ”–›^ŹäĶń»ŕŔYń‹Ń¶°£

°°°°(4)ŃųĄ”Ī»¬ °£ŃųĄ”Ī»¬ «∑ī”≥ŪóńŅłųńÍÉĒł∂ŃųĄ”ōďāýń‹Ń¶Ķń÷łėň£¨”čň„Ļę Ĺěť£ļ

°°°°ŃųĄ”Ī»¬ ļ‚ŃŅ∆ůėIŔYĹūŃųĄ”–‘Ķńīů–°£¨ŅľĎ]ŃųĄ”ŔYģa“éń£Ňcōďāý“éń£÷ģťgĶńÍPŌĶ£¨Ň–Ēŗ∆ůėI∂Ő∆ŕāýĄ’ĶĹ∆ŕ«į£¨Ņ…“‘řDĽĮ읨FĹū”√”ŕÉĒŖÄŃųĄ”ōďāýĶńń‹Ń¶°£‘ď÷łėň‘ĹłŖ£¨’f√ųÉĒŖÄŃųĄ”ōďāýĶńń‹Ń¶‘ĹŹä°£Ķę‘ď÷łėňŖ^łŖ£¨’f√ų∆ůėIŔYĹūņŻ”√–߬ ĶÕ£¨Ć¶∆ůėIĶńŖ\†I“≤≤ĽņŻ°£áÝŽHĻę’JĶńėňú «200%°£Ķę––ėIťgŃųĄ”Ī»¬ ēĢ”–ļ‹īů≤Óģź£¨“Ľį„’f£¨»Ű––ėI…ķģa÷‹∆ŕ›^ťL£¨ŃųĄ”Ī»¬ ĺÕĎ™‘ďŌŗϙՊłŖ;∑ī÷ģ£¨ĺÕŅ…“‘ŌŗƶĹĶĶÕ°£

°°°°(5)ňŔĄ”Ī»¬ °£ňŔĄ”Ī»¬ «∑ī”≥ŪóńŅłųńÍŅžňŔÉĒł∂ŃųĄ”ōďāýń‹Ń¶Ķń÷łėň£¨”čň„Ļę Ĺěť£ļ

°°°°ňŔĄ”Ī»¬ =[(ŃųĄ”ŔYģaŅāÓ~-īśōõ)/ŃųĄ”ōďāýŅāÓ~]×100%

°°°°ňŔĄ”Ī»¬ ÷łėň «Ć¶ŃųĄ”Ī»¬ ÷łėňĶń—a≥š£¨ «ĆĘŃųĄ”Ī»¬ ÷łėň”čň„Ļę ĹĶń∑÷◊”Őř≥żŃňŃųĄ”ŔYģa÷–Ķń◊ɨFѶ◊Ó≤ÓĶńīśōõļů£¨”čň„∆ůėIĆćŽHĶń∂Ő∆ŕāýĄ’ÉĒŖÄń‹Ń¶£¨›^ŃųĄ”Ī»¬ łŁěťú ī_°£‘ď÷łėň‘ĹłŖ£¨’f√ųÉĒŖÄŃųĄ”ōďāýĶńń‹Ń¶‘ĹŹä°£ŇcŃųĄ”Ī»¬ “Ľė”£¨‘ď÷łėňŖ^łŖ£¨’f√ų∆ůėIŔYĹūņŻ”√–߬ ĶÕ£¨Ć¶∆ůėIĶńŖ\†I“≤≤ĽņŻ°£áÝŽHĻę’JĶńėňú Ī»¬ ěť100%°£Õ¨ė”£¨––ėIťg‘ď÷łėň“≤”–›^īů≤Óģź£¨ĆćŘ`÷–Ď™ĹYļŌ––ėIŐōŁc∑÷őŲŇ–Ēŗ°£