УэВ·ҪМУэҫWЈ¬ҷаНюХРЙъ·ю„ХЖҪЕ_

- ОўРЕ№«ұҠМ–

ХюІЯҪвЧx

- ОўРЕРЎіМРт

ҝмЛЩ“сРЈ

ХюІЯҪвЧx

ҝмЛЩ“сРЈ

ЎЎЎЎҪ^ГЬЎпҶўУГЗ°

ЎЎЎЎ2009ДкФЪВҡ№ҘЧxҙTКҝҢWО»И«ҮшВ“ҝј

ЎЎЎЎ•юУӢҙTКҝҫCәПЦӘЧRФҮҫн

ЎЎЎЎөЪТ»Іҝ·Ц Ш”„Х•юУӢ

ЎЎЎЎТ»ЎўҶОн—Яx“со}(ГҝРЎо}2·ЦЈ¬№І20·Ц)

ЎЎЎЎ1.ФЪЯMРР•юУӢМҺАн•rЈ¬ТӘЗуЗ°әуёч•юУӢЖЪйgІЙУГТ»ЦВөД•юУӢХюІЯЈ¬Я@Лщуw¬FөД•юУӢРЕПўЩ|БҝТӘЗуКЗ( )ЎЈ

ЎЎЎЎA.ПакPРФB.ҝЙҝҝРФ

ЎЎЎЎC.ҝЙұИРФD.ҢҚЩ|ЦШУЪРОКҪ

ЎЎЎЎ2.ФЪЩYұҫКРҲцЦРЈ¬ДЬүтп@ЦшңpЙЩРЕПўІ»ҢҰ·QЈ¬УРЦъУЪЩYФҙУРР§ЕдЦГөДКЗ( )ЎЈ

ЎЎЎЎA.ТҺ·¶өД№«ЛҫХВіМB.№«ЖҪөДҪ»ТЧәПН¬

ЎЎЎЎC.ХжҢҚөДФӯКј‘{ЧCD.ПакPЗТҝЙҝҝөД•юУӢРЕПў

ЎЎЎЎ3.ҢҰ‘ӘКХЩ~ҝоЯMРРңpЦөңyФҮәуЈ¬Из№ыТФәуЖЪйg‘ӘКХЩ~ҝоА^Аm°lЙъңpЦөЈ¬„tҢў‘ӘКХЩ~ҝоөДЩ~ГжғrЦөңpУӣЦБ( )ЎЈ

ЎЎЎЎA.оAУӢОҙҒн¬FҪрБчБҝB.оAУӢОҙҒн¬FҪрБчБҝөД¬FЦө

ЎЎЎЎC.°ҙҢҚлHАыВКХЫ¬FөДүДЩ~ңКӮдD.°ҙҢҚлHАыВКХЫ¬FөДЩ~ГжғrЦө

ЎЎЎЎ4.ЖуҳIЩҸЯM№«ЛҫӮщИҜЧчһйіЦУРЦБөҪЖЪН¶ЩYәЛЛг•rЈ¬ЖдіхКјН¶ЩYіЙұҫһй( )ЎЈ

ЎЎЎЎA.ӮщИҜөДГжЦөB.ӮщИҜГжЦөјУңpТзЎўХЫғr

ЎЎЎЎC.ИЎөГН¶ЩY•rөД№«ФКғrЦөD.ИЎөГН¶ЩY•rөД№«ФКғrЦөј°ПакPҪ»ТЧЩMУГЦ®әН

ЎЎЎЎ5.ФЪУРПЮШҹИО№«ЛҫЦРЈ¬Н¶ЩYХЯН¶ИлөДЩYұҫҙуУЪЖд°ҙіцЩYұИАэХJАUөДІҝ·ЦЈ¬‘ӘЩJУӣөД•юУӢҝЖДҝКЗ( )ЎЈ

ЎЎЎЎA.ҢҚКХЩYұҫB.№Йұҫ

ЎЎЎЎC.ЩYұҫ№«·eD.УҜУ๫·e

ЎЎЎЎ6.ЖуҳIөД№М¶ЁЩY®aИз№ыҙжФЪ—үЦГБx„ХөДЈ¬ФЪИЎөГ№М¶ЁЩY®a•r‘ӘҢўоAУӢ—үЦГЩMУГөД¬FЦөЈ¬ҪиУӣ“№М¶ЁЩY®a”ҝЖДҝЈ¬ЩJУӣөД•юУӢҝЖДҝКЗ( )ЎЈ

ЎЎЎЎA.оAУӢШ“ӮщB.‘Әё¶Щ~ҝо

ЎЎЎЎC.ЖдЛы‘Әё¶ҝоD.йLЖЪ‘Әё¶ҝо

ЎЎЎЎ7.ДіЖуҳI2009Дк6ФВ1ИХЧФРРҪЁФмөДТ»—lЙъ®aҫҖН¶ИлК№УГЈ¬Ф“Йъ®aҫҖҪЁФміЙұҫһй370ИfФӘЈ¬оAУӢК№УГДкПЮһй5ДкЈ¬оAУӢғфҡҲЦөһй10ИfФӘЈ¬ІЙУГДк”өҝӮәН·ЁУӢМбХЫЕfЈ¬2009Дк12ФВ31ИХФ“Йъ®aҫҖөДҝЙКХ»ШҪро~һй300ИfФӘЈ¬2009ДкФ“Йъ®aҫҖ‘ӘУӢМбөДңpЦөңКӮдһй( )ИfФӘЎЈ

ЎЎЎЎA.10 B.50

ЎЎЎЎC.60 D.70

ЎЎЎЎ8.ФЪІЙУГҝӮғr·ЁәЛЛг‘Әё¶Щ~ҝо•rЈ¬ҢҰЖуҳIФЪХЫҝЫЖЪПЮғИё¶ҝо¶ш«@өГөД¬FҪрХЫҝЫЈ¬Хэҙ_өД•юУӢМҺАнКЗ( )ЎЈ

ЎЎЎЎA.ӣ_ңp‘Әё¶Щ~ҝоB.ӣ_ңpШ”„ХЩMУГ

ЎЎЎЎC.І»ЧчЩ~„ХМҺАнD.Ччһй IҳIНвКХИл

ЎЎЎЎ•юУӢҙTКҝ ҫCәПЦӘЧRФҮҫнA өЪ 3 н“ №І 14 н“

ЎЎЎЎ9.ҫН°lРРӮщИҜөДЖуҳI¶шСФЈ¬ҢҰ”ӮдNөДӮщИҜТзғrКХИлЈ¬Хэҙ_өД•юУӢМҺАнКЗ( )ЎЈ

ЎЎЎЎA.ФцјУӮщИҜөДГжЦөB.ӣ_ңpӮщИҜөДГжЦө

ЎЎЎЎC.ФцјУН¶ЩYКХТжD.Х{ХыӮщИҜАыПў

ЎЎЎЎ10.ПВБРЩY®aШ“Ӯщұнн—ДҝЦРЈ¬РиТӘёщ“юҝӮЩ~ҝЖДҝәНГчјҡЩ~ҝЖДҝөДУао~·ЦОцУӢЛгМоБРөДКЗ( )ЎЈ

ЎЎЎЎA.ҙжШӣB.№М¶ЁЩY®a

ЎЎЎЎC.ШӣҺЕЩYҪрD.йLЖЪ‘ӘКХҝо

ЎЎЎЎ¶юЎўәҶКцо}(ГҝРЎо}10·ЦЈ¬№І20·Ц)

ЎЎЎЎ1.КІГҙКЗйLЖЪ№ЙҷаН¶ЩY?КІГҙКЗйLЖЪ№ЙҷаН¶ЩYөДҷаТж·Ё?ІўХfГчЖдҷаТж·ЁөДәЛЛгМШьcЎЈ

ЎЎЎЎ2.КІГҙКЗҪиҝоЩMУГ?ҪиҝоЩMУГЩYұҫ»ҜРиТӘҫЯӮдДДР©»щұҫ—lјю?

ЎЎЎЎИэЎўУӢЛг·ЦОцЕcЩ~„ХМҺАно}(іэ“‘ӘҪ»¶җЩM”РиТӘҢ‘іц¶юјүГчјҡҝЖДҝНвЈ¬ЖдЛыҳI„ХФЪ•юУӢМҺАн•rЈ¬ҢҰГчјҡҝЖДҝІ»ЧчТӘЗу;·ІКЗЙжј°УӢЛгөДҳI„ХЈ¬ТӘЗуҢ‘іцұШТӘөДУӢЛгЯ^іМ;УӢЛгҪY№ыУРРЎ”өөДЈ¬ұЈБфРЎ”өьcәуғЙО»Ј¬ЛДЙбОеИлЎЈіэо}ДҝМШ„eТӘЗуНвЈ¬Ҫро~ҶОО»ТФ“ИfФӘ”ұнКҫЎЈГҝРЎо}10·ЦЈ¬№І20·ЦЎЈ)

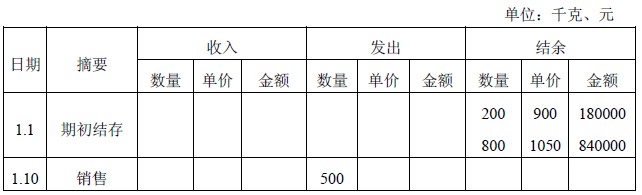

ЎЎЎЎ1.ЎҫЩYБПЎҝјЧЖуҳIһйФцЦө¶җөДТ»°гј{¶җИЛЈ¬ЯmУГөДФцЦө¶җ¶җВКһй17%ЎЈ2009Дк1ФВ·ЭУРкPҙжШӣөДҳI„ХИзПВЈә

ЎЎЎЎ(1)1ФВ10ИХЈ¬дNКЫAІДБП500З§ҝЛЈ¬ҶОО»КЫғr(І»ә¬ФцЦө¶җ)һй1000ФӘ/З§ҝЛЈ¬й_іцөДФцЦө¶җҢЈУГ°lЖұЙПЧўГчШӣҝо50ИfФӘЈ¬¶җҝо8.5ИfФӘЎЈІДБПТСҪӣ°lіцЈ¬ҝон—ЙРОҙКХ»ШЎЈ

ЎЎЎЎ(2)јЧЖуҳIҙжШӣІЙУГПИЯMПИіц·ЁУӢғrЎЈУРкPAІДБПөДГчјҡЩ~ЩYБПИзПВЈә

ЎЎЎЎAІДБПГчјҡЩ~

ЎЎЎЎ(3)2008ДкДкД©Ј¬јЧЖуҳIһйAІДБПУӢМбөшғrңКӮд2ИfФӘЎЈ

ЎЎЎЎЎҫТӘЗуЎҝ

ЎЎЎЎ(1)ҫҺЦЖ2009Дк1ФВ10ИХдNКЫІДБПөД•юУӢ·ЦдӣЎЈ

ЎЎЎЎ(2)УӢЛг2009Дк1ФВ10ИХAІДБПөДдNКЫіЙұҫІўёщ“юУӢЛгҪY№ыөЗУӣAІДБПГчјҡЩ~(ТҠҙро}јҲ)ЎЈ

ЎЎЎЎ(3)ҫҺЦЖҪYЮDAІДБПдNКЫіЙұҫөД•юУӢ·ЦдӣЎЈ

ЎЎЎЎ(4)УӢЛгІўҪYЮDТСдNІДБП‘Ә·Ц”ӮөДөшғrңКӮд(°ҙІДБП”өБҝ·Ц”Ӯ)ЎЈ

ЎЎЎЎ2.ЎҫЩYБПЎҝјЧ№«Лҫ2007~2010ДкЕcҹoРОЩY®aөДУРкPҳI„ХИзПВЈә

ЎЎЎЎ(1)2007Дк10ФВ12ИХЈ¬ТФгyРРҙжҝо450ИfФӘЩҸИлТ»н—УГУЪіцЧвөДҹoРОЩY®aЎЈјЧ№«ЛҫҢҰФ“н—ҹoРОЩY®aІЙУГЦұҫҖ·ЁУӢМб”ӮдNЈ¬оAУӢК№УГДкПЮһй5ДкЈ¬ЖЪқMҹoҡҲЦөЎЈ

ЎЎЎЎ(2)2008Дк12ФВ31ИХЈ¬оAУӢФ“н—ҹoРОЩY®aөДҝЙКХ»ШҪро~һй202.5ИfФӘЈ¬оAУӢК№УГДкПЮІ»ЧғЎЈ2009Дк¶ИФ“н—ҹoРОЩY®aОҙ°lЙъңpЦөЎЈ

ЎЎЎЎ(3)2010Дк6ФВ30ИХЈ¬ҢўФ“ҹoРОЩY®aҢҰНвіцКЫЈ¬ИЎөГғrҝо50ИfФӘҙжИлгyРРЈ¬ IҳI¶җВКһй5%(јЩ¶ЁІ»ҝј‘]ЖдЛыПакP¶җЩM)ЎЈ

ЎЎЎЎЎҫТӘЗуЎҝ

ЎЎЎЎ(1)ҫҺЦЖјЧ№«Лҫ2007ДкЩҸЩIҹoРОЩY®aөД•юУӢ·ЦдӣЎЈ

ЎЎЎЎ(2)УӢЛгјЧ№«Лҫ2007Дк¶ИҹoРОЩY®aөД”ӮдNо~Ј¬ІўҫҺЦЖ•юУӢ·ЦдӣЎЈ

ЎЎЎЎ(3)УӢЛгјЧ№«Лҫ2008Дк¶И‘ӘУӢМбөДҹoРОЩY®aңpЦөңКӮдЈ¬ІўҫҺЦЖ•юУӢ·ЦдӣЎЈ

ЎЎЎЎ(4)УӢЛгјЧ№«Лҫ2009Дк¶И‘ӘУӢМбөДҹoРОЩY®a”ӮдNо~Ј¬ІўҫҺЦЖ•юУӢ·ЦдӣЎЈ

ЎЎЎЎ(5)УӢЛгјЧ№«Лҫ2010ДкМҺЦГҹoРОЩY®aөДғф“pТжЈ¬ІўҫҺЦЖ•юУӢ·ЦдӣЎЈ

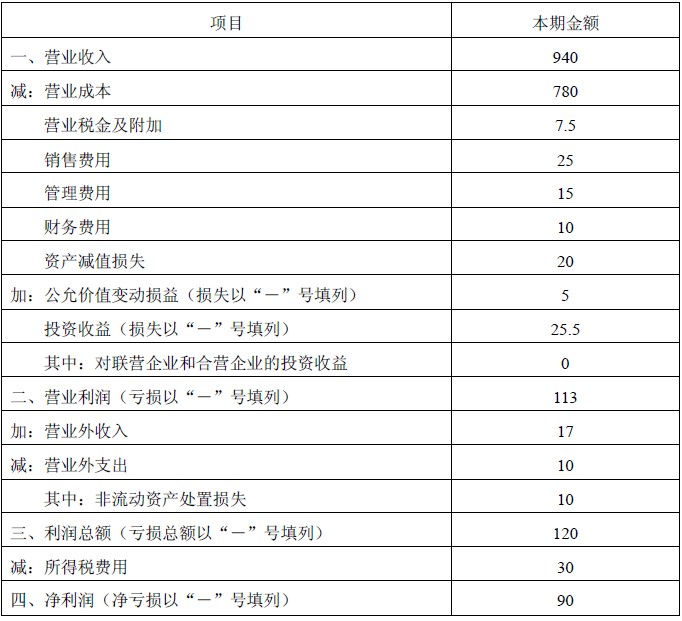

ЎЎЎЎЛДЎў°ёАэо}(іэ“‘ӘҪ»¶җЩM”РиТӘҢ‘іц¶юјүГчјҡҝЖДҝНвЈ¬ЖдЛыҳI„ХФЪ•юУӢМҺАн•rЈ¬ҢҰГчјҡҝЖДҝІ»ЧчТӘЗу;·ІКЗЙжј°УӢЛгөДҳI„ХЈ¬ТӘЗуҢ‘іцұШТӘөДУӢЛгЯ^іМ;УӢЛгҪY№ыУРРЎ”өөДЈ¬ұЈБфРЎ”өьcәуғЙО»Ј¬ЛДЙбОеИлЎЈіэо}ДҝМШ„eТӘЗуНвЈ¬Ҫро~ҶОО»ТФ“ИfФӘ”ұнКҫЎЈ№І20·ЦЎЈ)

ЎЎЎЎЎҫЩYБПЎҝјЧ№Й·ЭУРПЮ№«Лҫ(ТФПВәҶ·QјЧ№«Лҫ)һйФцЦө¶җТ»°гј{¶җИЛЈ¬ЯmУГөДФцЦө¶җ¶җВКһй17%Ј¬ЯmУГөД IҳI¶җ¶җВКһй5%Ј¬ЛщөГ¶җ¶җВКһй25%Ј¬јЩ¶ЁІ»ҝј‘]ЖдЛыПакP¶җЩMЎЈЙМЖ·дNКЫғrёсЦРҫщІ»ә¬ФцЦө¶җЈ¬дNКЫЙМЖ·•rҪYЮDдNКЫіЙұҫЎЈјЧ№«ЛҫдNКЫЙМЖ·ЎўМṩ„Ъ„ХҫщЧчһйЦч IҳI„ХәЛЛгЎЈ2008Дк12ФВјЧ№«ЛҫОҙҪӣҢҸәЛөДАықҷұнИзұн1ЛщКҫЈә

ЎЎЎЎұн1 Аықҷұн

ЎЎЎЎҫҺЦЖҶОО»ЈәјЧ№Й·ЭУРПЮ№«Лҫ 2008Дк12ФВ Ҫро~ҶОО»ЈәИfФӘ

ЎЎЎЎУР•юУӢҺҹҢҰ2008Дк12ФВЕcАықҷұнПакPөДҪӣқъҳI„ХМбіцБЛИзПВТЙҶ–Јә

ЎЎЎЎ(1)12ФВ1ИХЈ¬ПтA№«ЛҫдNКЫЙМЖ·Т»ЕъЎЈФ“ЕъЙМЖ·өДдNКЫғrёсһй400ИfФӘЈ¬ҢҚлHіЙұҫһй340ИfФӘЈ¬МбШӣҶОәНФцЦө¶җҢЈУГ°lЖұТСҪ»A№«ЛҫЈ¬Шӣҝој°ФцЦө¶җТСКХөҪІўҙжИлгyРРЎЈ

ЎЎЎЎјЧ№«Лҫҙ_ХJКХИл400ИfФӘЎўіЙұҫ340ИfФӘЎўФцЦө¶җдNн—¶җо~68ИfФӘЎЈ

ЎЎЎЎ(2)12ФВ5ИХЈ¬ПтB№«ЛҫІЙУГ·ЦЖЪКХҝо·ҪКҪдNКЫЙМЖ·Т»ЕъЎЈФ“ЕъЙМЖ·өД…fЧhғrһй500ИfФӘЈ¬Ф“ЕъЙМЖ·өД¬Fғr(№«ФКғrЦө)һй480ИfФӘЈ¬әПН¬јs¶ЁЈ¬ГҝДкД©·Ц4ДкөИо~ё¶ҝоЎЈФ“ЕъЙМЖ·өДҢҚлHіЙұҫһй360ИfФӘЈ¬ЙМЖ·ТСЯ\өЦB№«ЛҫЎЈұҫФВКХөҪB№«ЛҫөДөЪТ»ЕъШӣҝој°ФцЦө¶җҝо146.25ИfФӘҙжИлгyРРЎЈјЧ№«ЛҫІЙУГЦұҫҖ·Ё”ӮдNәПН¬ғrҝоЕc¬FдNғrғrёсЦ®йgөДІоо~ЎЈ

ЎЎЎЎјЧ№«Лҫҙ_ХJКХИл500ИfФӘЎўіЙұҫ360ИfФӘЎўФцЦө¶җдNн—¶җо~85ИfФӘЈ¬ө«Оҙҙ_ХJЖдЛыКВн—ЎЈ

ЎЎЎЎ•юУӢҙTКҝ ҫCәПЦӘЧRФҮҫнA өЪ 6 н“ №І 14 н“

ЎЎЎЎ(3)12ФВ10ИХЈ¬ЕcC№«ЛҫәһУҶТ»н—ФOӮд°ІСbәПН¬(·ЗІ»ҝЙҝ№БҰІ»ҝЙі·дN)ЎЈФOӮд°ІСbЖЪПЮһй4ӮҖФВЈ¬әПН¬ҝӮғrҝоһй300ИfФӘЈ¬·ЦғЙҙОКХИЎЎЈұҫФВД©КХөҪөЪТ»№Pҝон—100ИfФӘҙжИлгyРРЎЈ°ҙәПН¬јs¶ЁЈ¬°ІСb№ӨіМНкіЙИХКХИЎКЈУаөДҝон—ЎЈЦБұҫФВД©Ј¬ТСҢҚлH°lЙъ°ІСbіЙұҫ120ИfФӘ(ЖдЦРЈ¬°ІСbИЛҶTРҪік80ИfФӘЈ¬°ІСbІДБПөИ40ИfФӘ)Ј¬оAУӢЯҖҢў°lЙъ°ІСbіЙұҫ130ИfФӘЎЈ

ЎЎЎЎјЧ№«Лҫҙ_ХJКХИл100ИfФӘЈ¬іЙұҫ120ИfФӘЎЈ

ЎЎЎЎ(4)12ФВ14ИХЈ¬ЕcD№«ЛҫәһУҶТ»н—МШЦЖЙМЖ·дNКЫәПН¬ЎЈәПН¬ТҺ¶ЁЈ¬Ф“ЙМЖ·нҡҶОӘҡФOУӢЦЖФмЈ¬ҝӮғrҝо350ИfФӘЈ¬ЧФәПН¬әһУҶИХЖр2ӮҖФВғИҪ»Шӣ(2009Дк2ФВ14ИХЗ°)Ј¬Ҫ»ШӣІўтһКХәПёс•rй_ҫЯФцЦө¶җҢЈУГ°lЖұІўҪYЗеЛщУРҝон—ЎЈD№«ЛҫТСоAё¶И«ІҝШӣҝоЎЈЦБұҫФВД©Ј¬ТС°lЙъЙъ®aіЙұҫ150ИfФӘ(ЖдЦРЈ¬Йъ®aИЛҶTРҪік15ИfФӘЈ¬ФӯІДБП100ИfФӘЎўЦЖФмЩMУГ35ИfФӘ)ЎЈ

ЎЎЎЎјЧ№«ЛҫОҙҙ_ХJКХИлЈ¬Ц»ҙ_ХJЙъ®aіЙұҫ150ИfФӘ(ФЪЩY®aШ“ӮщұнЦРуw¬FһйҙжШӣ)ЎўоAКХЩ~ҝо350ИfФӘЈ¬ТІОҙҙ_ХJПа‘ӘөДФцЦө¶җдNн—¶җо~ЎЈ

ЎЎЎЎ(5)12ФВ18ИХЈ¬ПтE№«ЛҫдNКЫТ»ЕъЙМЖ·ЎЈФ“ЕъЙМЖ·өДдNКЫғrёсһй100ИfФӘЈ¬ҢҚлHіЙұҫһй80ИfФӘЎЈФцЦө¶җҢЈУГ°lЖұј°МбШӣҶОТСҪ»ҪoE№«ЛҫЎЈE№«ЛҫТСй_іцЙМҳIіРғ¶…RЖұЈ¬ЖЪПЮ3ӮҖФВЈ¬Ҫро~117ИfФӘЎЈE№«ЛҫТтКЬҲцөШПЮЦЖЈ¬НЖЯtЦБ2009Дк1ФВ23ИХМбШӣЎЈ

ЎЎЎЎјЧ№«ЛҫОҙҙ_ХJПакPөДКХИлЎўіЙұҫәНПа‘ӘөДФцЦө¶җдNн—¶җо~ЎЈ

ЎЎЎЎ(6)12ФВ26ИХЈ¬M№«ЛҫНЛ»ШЙПДк10ФВ28ИХЩҸЩIөДЙМЖ·Т»ЕъЎЈФ“ЕъЙМЖ·өДдNКЫғrёсһй60ИfФӘЈ¬ҢҚлHіЙұҫһй40ИfФӘЎЈФ“ЕъЙМЖ·өДдNКЫКХИлТСФЪКЫіц•rҙ_ХJЈ¬ө«ҝон—ЙРОҙКХөҪЎЈҪӣІйГчЈ¬M№«ЛҫНЛШӣ·ыәПФӯәПН¬јs¶ЁЎЈұҫФВД©ТСЮkНЧНЛШӣКЦАmІўй_ҫЯјtЧЦФцЦө¶җҢЈУГ°lЖұЈ¬ЛщНЛЙМЖ·ТСҪӣИлҺмЎЈ

ЎЎЎЎјЧ№«ЛҫНЁЯ^“ТФЗ°Дк¶И“pТжХ{Хы”ҝЖДҝәЛЛгНЛШӣҳI„ХЈ¬Іўӣ_ңpБЛ IҳIКХИл60ИfФӘЎў IҳIіЙұҫ40ИfФӘЎўЛщөГ¶җЩMУГ5ИfФӘЈ¬уw¬FФЪ2008Дк12ФВ·ЭөД•юУӢҲуұнЦРЎЈ

ЎЎЎЎЎҫТӘЗуЎҝ

ЎЎЎЎ(1)ХҲДгЕР”ајЧ№«ЛҫҢҰЙПКц(1)~(6)өД•юУӢМҺАнКЗ·сХэҙ_?ІўХfГчАнУЙЎЈ

ЎЎЎЎ(2)Из№ыДгХJһйЙПКц(1)~(6)өД•юУӢМҺАнҙжФЪеeХ`Ј¬ХҲҫҺЦЖёьХэ•юУӢ·Цдӣ(МбКҫЈәІ»ТӘЗуҢ‘іцГчјҡҝЖДҝЈ¬Ц»РиҫҺЦЖЙжј°АықҷұнөДн—ДҝјҙҝЙ)ЎЈ

ЎЎЎЎ(3)ёщ“юёьХэ·ЦдӣХfГч‘ӘХ{ХыАықҷұнДДР©н—Дҝ?‘ӘХ{ХыөДҪро~КЗ¶аЙЩ?

МШ„eВ•ГчЈәўЩ·ІұҫҫWЧўГчёејюҒнФҙһй"Фӯ„“"өДЈ¬ЮDЭdұШнҡЧўГч"ёејюҒнФҙЈәУэВ·ҫW"Ј¬Я`ХЯҢўТА·ЁЧ·ҫҝШҹИОЈ»

ўЪІҝ·ЦёејюҒнФҙУЪҫWҪjЈ¬ИзУРЗЦҷаЈ¬ХҲВ“ПөОТӮғңПНЁҪвӣQЎЈ

ҝзҢЈҳIҝјЙъҲуҝјФЪВҡСРҫҝЙъ•rЈ¬ИзәОёЯР§Яx“сҹбйTҢЈҳIЕcФәРЈЈҝұҫОДЙоИлҪвОц®”З°ҢЈҳIҫНҳIЪ…„ЭЎўн”јвФәРЈҢҚБҰҢҰұИЈ¬ІўМṩҝзҢЈҳIЙкХҲҢЈҢЩІЯВФЈ¬°ьАЁЯxРЈјјЗЙЎўӮдҝјТҺ„қәНВҡҳI°l...

ҮшлHХюЦОН¬өИҢWБҰЙкҙTҝјФҮ•rйgДҝЗ°Ј¬УР¶аЛщФәРЈХРКХҮшлHХюЦОФЪВҡСРҫҝЙъЈ¬ҢWҶTҝЙНЁЯ^Н¬өИҢWБҰЙкҙTөД·ҪКҪҲуҝјЎЈН¬өИҢWБҰЙкҙT·ЦһйХn

бtҢWФЪВҡСРҫҝЙъә¬ҪрБҝёЯөНЦұҪУУ°н‘бtҜҹҸДҳIХЯөДВҡҳI°lХ№ЕcРҪЩYЛ®ЖҪЈ¬ұҫОДЙоИлҪвОцЖдҢҚлHғrЦөЈ¬°ьАЁҫНҳIЗ°ҫ°ЎўРРҳIХJҝЙ¶Иј°ҢWБ•КХ«@ЎЈН¬•rЈ¬Ф”јҡМҪУ‘Ҳуҝј—lјюЦРөДҢWҡvйTҷ‘Ј¬...

![ұұҫ©ФЪВҡСРҫҝЙъФәРЈНЖЛ]Јә№ЬАнҢWҢЈҳIХРЙъЈ¬ЯmәПҝзҢЈҳIҝјЙъөДФәРЈУРДДР©Јҝ](http://img.yuloo.com/d/file/2511/ee4d8ae7193bcc6154134f7429a71edd.jpg)

ұұҫ©ФЪВҡСРҫҝЙъФәРЈНЖЛ]ҫЫҪ№№ЬАнҢWҢЈҳIХРЙъЈ¬МШ„eЯmәПҝзҢЈҳIҝјЙъҲуҝјЎЈОДХВ·ЦОцұұҫ©өШ…^¶аЛщёЯРЈөДФЪВҡСРҫҝЙън—ДҝЈ¬°ьАЁХРЙъХюІЯЎўХnіМФOЦГј°ҝзҢЈҳIТӘЗуЈ¬ҺНЦъҝјЙъёщ“юЧФЙн...

Н¬өИҢWБҰЙкҙTДЈКҪЯmЕдВҡҲцИЛҢҰ·ЁҢWФЪВҡСРҫҝЙъЎ°өНйTҷ‘ИлҢWЎўёЯР§ДГЧCЎўФәРЈХJҝЙ¶ИёЯЎұөДРиЗуЎЈОДЦРХыАнБЛЦРҮшХю·ЁҙуҢWөИ6Лщ·ЁҢWФЪВҡСРҫҝЙъәГҝјөДФәРЈЈ¬ҪвОцЖд·ЁҢWоIУтХJҝЙ...

ЦРҮш№ЕҙъК·ФЪВҡСРҫҝЙъИлҢW—lјюЦРҮш№ЕҙъК·ФЪВҡСРҫҝЙъөДҲуҝјЦчТӘ·ЦһйЎ°ҢWҡvҪМУэЎұ(·ЗИ«ИХЦЖ)әНЎ°ҢWО»ҪМУэЎұ(Н¬өИҢWБҰЙкҙT)ғЙоҗЈ¬¶ю

ФЪВҡСРҫҝЙъ

ИлҢWҝјФҮ

ФЪВҡСРҫҝЙъ

УРУГҶб

ФЪВҡСРҫҝЙъ

ИзәОҲуҝј

ФЪВҡСРҫҝЙъ

ҲуҝјБчіМ

ФЪВҡСРҫҝЙъ

ҲуГы—lјю

ФЪВҡСРҫҝЙъ

ҢWЩMТ»У[ұн

ФЪВҡСРҫҝЙъ

ҝјДДР©ҝЖДҝ

ФЪВҡСРҫҝЙъ

ФхГҙҲуГы

ФЪВҡСРҫҝЙъ

Т»ДкҝјҺЧҙО

ХРЙъ·ю„ХЖҪЕ_Кј„“УЪ1999Дк

ХРЙъ·ю„ХЖҪЕ_Кј„“УЪ1999Дк

ҙтй_ОўРЕ’ЯТ»’ЯЈ¬кPЧўУэВ·ҪМУэ№Щ·ҪОўРЕ

ҙтй_ОўРЕ’ЯТ»’ЯЈ¬кPЧўУэВ·ҪМУэ№Щ·ҪОўРЕ

![ьc“фкPй]](http://img.yuloo.com/images/style/weixin_close.jpg)

1999-2025 ұұҫ©УэВ·»ҘВ“ҝЖјјУРПЮ№«Лҫ°жҷаЛщУР | ҫ©ICPӮд10025267М–-13 | ҫ©№«ҫW°ІӮд 11010802025989М–

ФuХ“0

Ў°ҹoРиөЗдӣЈ¬ҝЙЦұҪУФuХ“...Ўұ