Ļ§≥ŐĹõĚķ√ŁÓ}ŅľŁc ģŃý£ļ‘Oāš◊‚ŔUŇcŔŹŔI∑ĹįłĶńĪ»Ŗx

ĀŪ‘ī£ļŅľ‘áį…įl≤ľērťg£ļ2012-08-15

√ŁÓ}ŅľŁc ģŃý°°‘Oāš◊‚ŔUŇcŔŹŔI∑ĹįłĶńĪ»Ŗx

°°°°°ĺĹŐ≤ńĹ‚◊x°Ņ

°°°°“Ľ°Ę‘Oāš◊‚ŔUĶńÉěŁcŇc»ĪŁc

°°°°(1)ƶ”ŕ≥–◊‚»ňĀŪ’f£¨‘Oāš◊‚ŔUŇc‘OāšŔŹŔIŌŗĪ»ĶńÉě‘Ĺ–‘‘ŕ”ŕ£ļ

°°°°1)‘ŕŔYĹū∂Ő»ĪĶń«ťõrŌ¬£¨ľ»Ņ…”√›^…ŔŔYĹūę@Ķ√…ķģaľĪ–ŤĶń‘Oāš£¨“≤Ņ…“‘“żŖMŌ»ŖM‘Oāš£¨ľ”ňŔľľ–gŖM≤ĹĶń≤Ĺ∑•;

°°°°2)Ņ…ę@Ķ√Ńľļ√Ķńľľ–g∑ĢĄ’;

°°°°3)Ņ…“‘Ī£≥÷ŔYĹūĶńŃųĄ”†ÓĎB£¨∑ņ÷ĻīŰúĢ£¨“≤≤ĽēĢ Ļ∆ůėIŔYģaōďāý†ÓõrźļĽĮ;

°°°°4)Ņ…Ī‹√‚Õ®ōõŇÚ√õļÕņŻ¬ ≤®Ą”Ķńõ_ďŰ£¨úp…ŔÕ∂ŔYÔLŽU;

°°°°5)‘Oāš◊‚ĹūŅ…‘ŕňýĶ√∂ź«įŅŘ≥ż£¨ń‹ŌŪ ‹∂źŔM…ŌĶńņŻ“ś°£

°°°°(2)‘Oāš◊‚ŔUĶń≤Ľ◊„÷ģŐé‘ŕ”ŕ£ļ

°°°°‘ŕ◊‚ŔU∆ŕťg≥–◊‚»ňƶ◊‚”√‘Oāšüoňý”–ôŗ£¨÷Ľ”– Ļ”√ôŗ£¨Ļ ≥–◊‚»ňüoôŗŽS“‚ƶ‘OāšŖM––łń‘ž£¨≤Ľń‹Őé÷√‘Oāš£¨“≤≤Ľń‹”√”ŕďķĪ£°ĘĶ÷—ļŔJŅÓ;

°°°°≥–◊‚»ň‘ŕ◊‚ŔU∆ŕťgňýĹĽĶń◊‚ĹūŅāÓ~“Ľį„Ī»÷ĪĹ”ŔŹ÷√‘OāšĶńŔM”√“™łŖ;

°°°°ťLńÍ÷ßł∂◊‚Ĺū£¨–ő≥…ťL∆ŕōďāý;

°°°°»ŕŔY◊‚ŔUļŌÕ¨“é∂®áņłŮ£¨ößľs“™ŔrÉĒďp ߣ¨ŃPŅÓ›^∂ŗĶ»°£

°°°°∂Ģ°Ę‘Oāš◊‚ŔUŇcŔŹ÷√∑Ĺįł∑÷őŲĶń≤ĹůE

°°°°(1)łýďĢ∆ůėI…ķģaĹõ†IńŅėňļÕľľ–g†Óõr£¨ŐŠ≥Ų‘OāšłŁ–¬ĶńÕ∂ŔYĹ®◊h°£

°°°°(2)ĒM∂®»Űł…‘OāšÕ∂ŔY°ĘłŁ–¬∑Ĺįł£¨įŁņ®£ļŔŹ÷√(”–“Ľīő–‘ł∂ŅÓļÕ∑÷∆ŕł∂ŅÓŔŹŔI)∑ĹįłļÕ◊‚ŔU∑Ĺįł°£

°°°°(3)∂®–‘∑÷őŲļYŖx∑Ĺįł£¨įŁņ®£ļ∑÷őŲ∆ůėIōĒĄ’ń‹Ń¶£¨∑÷őŲ‘Oāšľľ–gÔLŽU°Ę Ļ”√ĺS–řŐōŁc°£

°°°°1)∑÷őŲ∆ůėIōĒĄ’ń‹Ń¶£¨»ÁĻŻ∆ůėI≤Ľń‹“ĽīőĽIľĮ≤Ę÷ßł∂»ę≤Ņ‘OāšÉrŅÓ£¨Ąt»•ĶŰ“Ľīőł∂ŅÓŔŹ÷√∑Ĺįł°£

°°°°2)∑÷őŲ‘Oāšľľ–gÔLŽU°Ę Ļ”√ĺS–řŐōŁc£¨Ć¶ľľ–gŖ^ērÔLŽUīů°ĘĪ£ūBĺS◊oŹÕŽs°Ę Ļ”√ērťg∂ŐĶń‘Oāš£¨Ņ…“‘ŅľĎ]Ĺõ†I◊‚ŔU∑Ĺįł;ƶľľ–gŖ^ērÔLŽU–°°Ę Ļ”√ērťgťLĶńīů–ÕĆ£”√‘OāšĄt»ŕŔY◊‚ŔU∑ĹįłĽÚŔŹ÷√∑Ĺįłĺý «Ņ…“‘ŅľĎ]Ķń∑Ĺ Ĺ°£

°°°°(4)∂®ŃŅ∑÷őŲ≤ĘÉěŖx∑Ĺįł£¨ĹYļŌ∆šňŻ“Úňō£¨◊Ų≥Ų◊‚ŔUŖÄ «ŔŹŔIĶńÕ∂ŔYõQ≤Ŗ°£

°°°°»ż°Ę‘OāšĹõ†I◊‚ŔUŇcŔŹ÷√∑ĹįłĶńĹõĚķĪ»Ŗx∑Ĺ∑®

°°°°(1)‘OāšĹõ†I◊‚ŔU∑ĹįłĶńÉۨFĹūŃųŃŅ°£

°°°°ÉۨFĹūŃųŃŅ=†IėI ’»Ž-◊‚ŔUŔM”√-Ĺõ†I≥…Īĺ-◊‚ŔUŔM”√-Ňc†IėIŌŗÍPĶń∂źĹū-ňýĶ√∂ź

°°°°ĽÚ£ļ

°°°°ÉۨFĹūŃųŃŅ=†IėI ’»Ž-Ĺõ†I≥…Īĺ-◊‚ŔUŔM”√-Ňc†IėIŌŗÍPĶń∂źĹū-ňýĶ√∂ź¬ ×(†IėI ’»Ž-Ĺõ†I≥…Īĺ-◊‚ŔUŔM”√-Ňc†IėIŌŗÍPĶń∂źĹū)

°°°° Ĺ÷–£¨◊‚ŔUŔM”√÷ų“™įŁņ®£ļ◊‚ŔUĪ£◊CĹū°Ę◊‚Ĺū°ĘďķĪ£ŔM°£

°°°°(2)ŔŹŔI‘Oāš∑ĹįłĶńÉۨFĹūŃųŃŅ°£

°°°°ÉۨFĹūŃųŃŅ=†IėI ’»Ž-Ĺõ†I≥…Īĺ-‘OāšŔŹ÷√ŔM-ŔJŅÓņŻŌĘ-Ňc†IėIŌŗÍPĶń∂źĹū-ňýĶ√∂ź¬ ×(†IėI ’»Ž-Ĺõ†I≥…Īĺ-’ŘŇf-ŔJŅÓņŻŌĘ-Ňc†IėIŌŗÍPĶń∂źĹū)

°°°°ĽÚ£ļÉۨFĹūŃųŃŅ=†IėI ’»Ž-‘O÷√ŔM-Ĺõ†I≥…Īĺ-ŔJŅÓņŻŌĘ-Ňc†IėIŌŗÍPĶń∂źĹū-ňýĶ√∂ź

°°°°(3)‘Oāš◊‚ŔUŇcŔŹ÷√∑ĹįłĶńĹõĚķĪ»Ŗx°£

°°°°‘Oāš◊‚ŔU£ļňýĶ√∂ź¬ ×◊‚ŔUŔM“Ľ◊‚ŔUŔM

°°°°‘OāšŔŹ÷√£ļňýĶ√∂ź¬ ×(’ŘŇf+ŔJŅÓņŻŌĘ)-‘OāšŔŹ÷√ŔM-ŔJŅÓņŻŌĘ

°°°°ňń°Ę◊‚ĹūĶń÷ų“™”čň„∑Ĺ∑®

°°°°(1)łĹľ”¬ ∑®°£

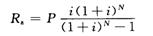

°°°°√Ņ∆ŕ◊‚ĹūRĪŪŖ_ Ĺěť

°°°° Ĺ÷–

°°°°P“Ľ“Ľ◊‚ŔUŔYģaĶńÉrłŮ;

°°°°N——◊‚ŔU∆ŕĒĶ£¨Ņ…įī‘¬°Ęľĺ°ĘįŽńÍ°ĘńÍ”č;

°°°°i——Ňc◊‚ŔU∆ŕĒĶŌŗƶϙĶńņŻ¬ ;

°°°°r——łĹľ”¬ °£

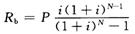

°°°°(2)ńÍĹū∑®°£

°°°°1)∆ŕń©÷ßł∂∑Ĺ Ĺ «‘ŕ√Ņ∆ŕ∆ŕń©Ķ»Ó~÷ßł∂◊‚Ĺū°£√Ņ∆ŕ∆ŕń©÷ßł∂◊‚ĹūRaĶńĪŪŖ_ Ĺěť

°°°° Ĺ÷–

°°°°2)∆ŕ≥ű÷ßł∂∑Ĺ Ĺ «‘ŕ√Ņ∆ŕ∆ŕ≥űĶ»Ó~÷ßł∂◊‚Ĺū£¨∆ŕ≥ű÷ßł∂“™Ī»∆ŕń©÷ßł∂ŐŠ«į“Ľ∆ŕ÷ßł∂◊‚Ĺū°£√Ņ∆ŕ∆ŕ≥ű÷ßł∂◊‚ĹūRbĶńĪŪŖ_ Ĺěť

°°°° Ĺ÷–Rb——√Ņ∆ŕ∆ŕ≥ű÷ßł∂Ķń◊‚ĹūÓ~°£

°°°°°ĺ√ŁÓ}ŅľŁc°Ņ

°°°°‘Oāš◊‚ŔUŇc‘OāšŔŹŔIŌŗĪ»ĶńÉě‘Ĺ–‘;‘Oāš◊‚ŔUĶń≤Ľ◊„÷ģŐé;∂®–‘∑÷őŲļYŖx∑Ĺįł;‘OāšĹõ†I◊‚ŔUŇcŔŹ÷√∑ĹįłĶńĹõĚķĪ»Ŗx∑Ĺ∑®;łĹľ”¬ ∑®;ńÍĹū∑®°£

°°°°°ĺ∑÷őŲÓAúy°Ņ

°°°°(1)Īĺ√ŁÓ}ŅľŁcĶń√ŁÓ}≤…∑÷Łc «ņŻ”√łĹľ”¬ ∑®ŇcńÍĹū∑®ĀŪ”čň„◊‚Ĺū°£

°°°°(2)∑÷őŲŇ–Ēŗ‘Oāš◊‚ŔUŇc‘OāšŔŹŔIŌŗĪ»ĶńÉě‘Ĺ–‘“≤ «ļ‹»›“◊ŅľļňĶńÉ»»›°£

°°°°(3)ƶ‘Oāš◊‚ŔUŇc‘OāšŔŹŔIĶńÉۨFĹūŃųŃŅŖM––”čň„ļůƶĪ»£¨Źń∂ÝŖxďŮƶ‘Oāš «◊‚ŔU£¨ŖÄ «ŔŹŔI°£