2012年造價(jià)師《案例分析》考點(diǎn)解析(12)

來源:考試吧發(fā)布時(shí)間:2012-07-25

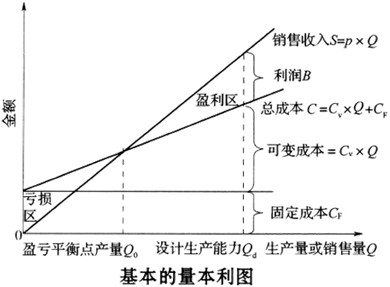

盈虧平衡分析(量本利分析)

(一)基本的損益方程式

利潤=銷售收入-總成本-銷售稅金及附加

假設(shè)產(chǎn)量等于銷售量,并且項(xiàng)目的銷售收入與總成本均是產(chǎn)量的線性函數(shù),則式中:

銷售收入=單位售價(jià)×銷量

總成本=變動(dòng)成本+固定成本=單位變動(dòng)成本×產(chǎn)量+固定成本

銷售稅金及附加=銷售收入 ×銷售稅金及附加費(fèi)率

量本利方程式,這是我們最重要的公式,實(shí)際算得的平衡點(diǎn),就是利潤等于0,即:收入等于支出的點(diǎn)。它含有相互聯(lián)系的6個(gè)變量,給定其中5個(gè),便可求出另一個(gè)變量的值。

將產(chǎn)銷量、成本、利潤的關(guān)系反映在直角坐標(biāo)系中,即成為基本的量本利圖.

(二)盈虧平衡分析

線性盈虧平衡分析的前提條件:

(1)生產(chǎn)量等于銷售量;

(2)生產(chǎn)量變化,單位可變成本不變,從而使總生產(chǎn)成本成為生產(chǎn)量的線性函數(shù);

(3)生產(chǎn)量變化,銷售單價(jià)不變,從而使銷售收入成為銷售量的線性函數(shù);

(4)只生產(chǎn)單一產(chǎn)品;或者生產(chǎn)多種產(chǎn)品,但可以換算為單一產(chǎn)品計(jì)算。

項(xiàng)目盈虧平衡點(diǎn)(BEP)的表達(dá)形式有多種。可以用實(shí)物產(chǎn)銷量、單位產(chǎn)品售價(jià)、單位產(chǎn)品的可變成本以及年固定總成本的絕對(duì)量表示,也可以用某些相對(duì)值表示,例如,生產(chǎn)能力利用率。其中,以產(chǎn)量和生產(chǎn)能力利用率表示的盈虧平衡點(diǎn)應(yīng)用最為廣泛。

1.用產(chǎn)銷量表示的盈虧平衡點(diǎn)BEP(Q)

BEP(Q)=年固定總成本/(單位產(chǎn)品銷售價(jià)格-單位產(chǎn)品可變成本–單位產(chǎn)品銷售稅金及附加-單位產(chǎn)品增值稅)

2.用生產(chǎn)能力利用率表示的盈虧平衡點(diǎn)BEP(%)

生產(chǎn)能力利用率表示的盈虧平衡點(diǎn),是指盈虧平衡點(diǎn)產(chǎn)銷量占企業(yè)正常產(chǎn)銷量的比重。所謂正常產(chǎn)銷量,是指達(dá)到設(shè)計(jì)生產(chǎn)能力的產(chǎn)銷數(shù)量,也可以用銷售金額來表示。

BEP(%)=(盈虧平衡點(diǎn)銷售量/正常產(chǎn)銷量)*100%

進(jìn)行項(xiàng)目評(píng)價(jià)時(shí),生產(chǎn)能力利用率表示的盈虧平衡點(diǎn)常常根據(jù)正常年份的產(chǎn)品產(chǎn)銷量、變動(dòng)成本、固定成本、產(chǎn)品價(jià)格和銷售稅金等數(shù)據(jù)來計(jì)算,即:

BEP(%)=(年固定總成本/年銷售收入-年可變成本-年銷售稅金及附加-年增值稅)*100%

換算關(guān)系為:

BEP(Q)=BEP(%)×設(shè)計(jì)生產(chǎn)能力

盈虧平衡點(diǎn)應(yīng)按項(xiàng)目的正常年份計(jì)算,不能按計(jì)算期內(nèi)的平均值計(jì)算。

3.用銷售額表示的盈虧平衡點(diǎn)BEP(S)

單一產(chǎn)品企業(yè)在現(xiàn)代經(jīng)濟(jì)中只占少數(shù),大部分企業(yè)產(chǎn)銷多種產(chǎn)品。多品種企業(yè)可以使用銷售額來表示盈虧臨界點(diǎn)。

BEP(S)=單位產(chǎn)品銷售價(jià)格*年固定總成本/(單位產(chǎn)品銷售價(jià)格-單位產(chǎn)品可變成本-單位產(chǎn)品銷售稅金及附加–單位產(chǎn)品增值稅)

此公式既可用于單品種企業(yè),也可用于多品種企業(yè)。

4.用銷售單價(jià)表示的盈虧平衡點(diǎn)BEP(F)

如果按設(shè)計(jì)生產(chǎn)能力進(jìn)行生產(chǎn)和銷售,BEP還可以由盈虧平衡點(diǎn)價(jià)格BEP(p)來 表達(dá),即:

BEP(p)=年固定總成本/設(shè)計(jì)生產(chǎn)能力+單位產(chǎn)品可變成本+單位產(chǎn)品銷售稅金及附加 +單位產(chǎn)品增值稅

[例 ]某項(xiàng)目設(shè)計(jì)生產(chǎn)能力為年產(chǎn)50萬件產(chǎn)品,根據(jù)資料分析,估計(jì)單位產(chǎn)品 價(jià)格為100元,單位產(chǎn)品可變成本為80元,固定成本為300 萬元,試用產(chǎn)銷量、生產(chǎn)能 力利用率、銷售額、單位產(chǎn)品價(jià)格分別表示項(xiàng)目的盈虧平衡點(diǎn)。已知該產(chǎn)品銷售稅金及附 加的合并稅率為5%。

解:

(1)計(jì)算BEP(Q), 計(jì)算得:

BEP(Q)=300*10000/(100-80-100*5%)= 200000(件)

(2)計(jì)算BEP(%), 計(jì)算得:

BEP(%)=300/[(100-80-100*5%)*50]*100%=40%

(3)計(jì)算BEP(S),由 計(jì)算得:

BEP(s)=100*300/(100-80-100*5%)=2000(萬元)

(4)計(jì)算BEP(p),由 計(jì)算得:

BEP(P)=300/50+80+BEP(p)*5%=86+BEP(p)

BEP(p)=86/1-5%=90.53(元)

盈虧平衡點(diǎn)反映了項(xiàng)目對(duì)市場變化的適應(yīng)能力和抗風(fēng)險(xiǎn)能力。從圖中可以看出,盈虧平衡點(diǎn)越低,達(dá)到此點(diǎn)的盈虧平衡產(chǎn)量和收益或成本也就越少,項(xiàng)目投產(chǎn)后的盈利的可能性越大,適應(yīng)市場變化的能力越強(qiáng),抗風(fēng)險(xiǎn)能力也越強(qiáng)。